美股全线暴跌,触发史上第二次熔断!竟是最牛85后主导全球大崩盘?

黑天鹅也来抢头条!

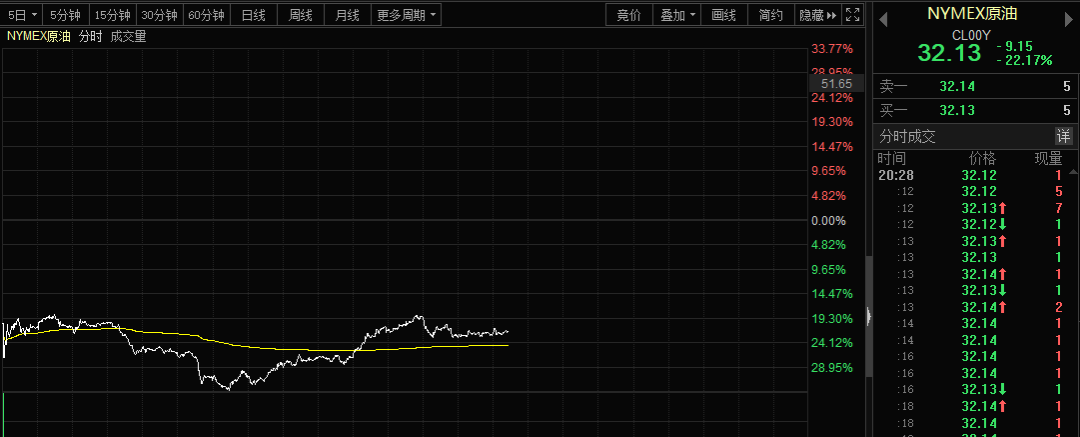

在欧佩克与俄罗斯的石油供应削减协议破裂之后,阿美公司削减了其所有原油等级的4月官方价格(OSP)。这是除新冠疫情之外,全球资本市场年内最大的“黑天鹅”。

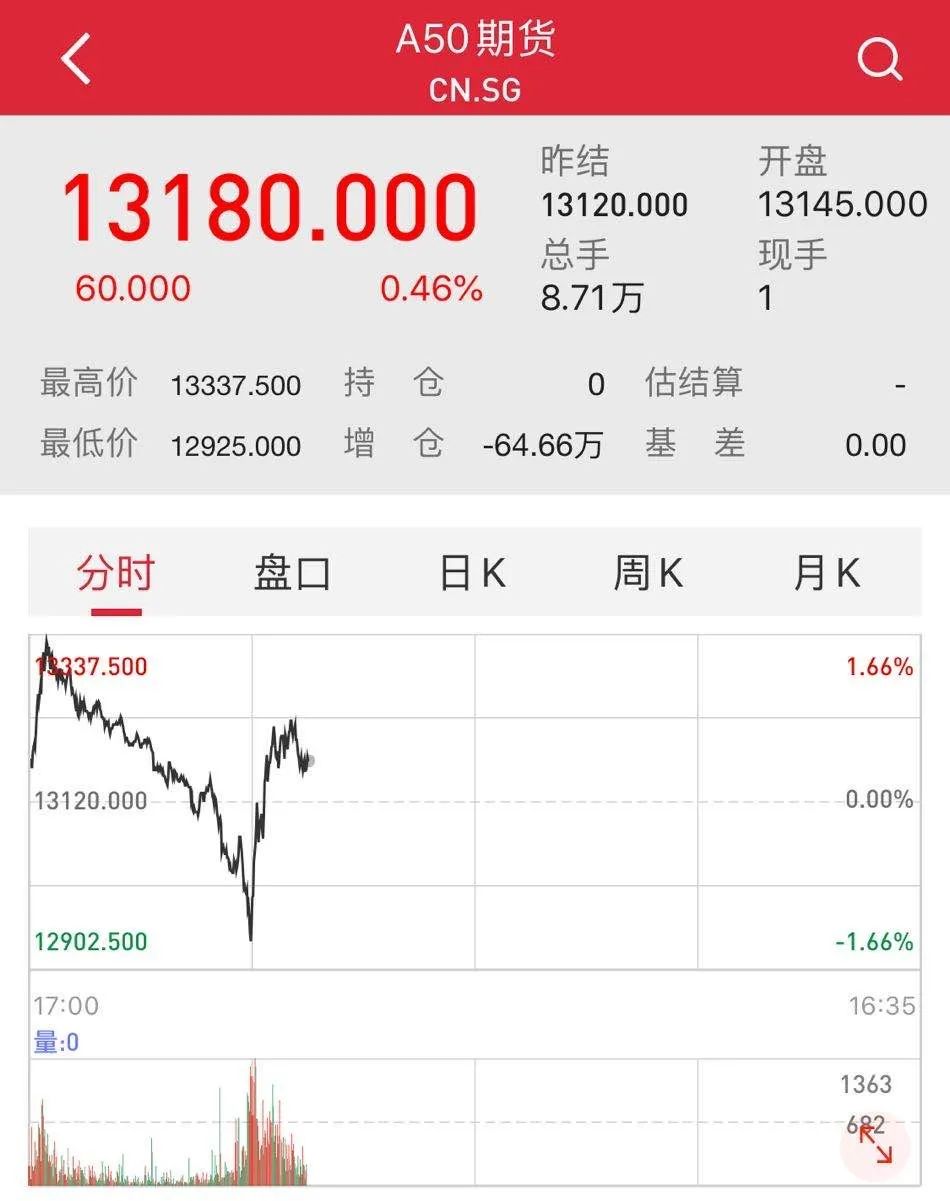

3月9日,全球市场遭遇黑色星期一,国际油价一度杀跌近30%,欧洲市场开盘出现历史罕见的崩塌式抛售,各大指数狂跌。9日晚间,美股开盘大幅下挫,道指跌近1800点,纳指跌超7%,标普跌6.7%。加拿大股指开盘跌7%,创2008年以来最大跌幅。MSCI全球股市指数跌5.3%,势将创2008年12月以来最大单日跌幅。富时中国A50期指跌幅扩大,现跌逾1%,此前一度涨超1.6%。

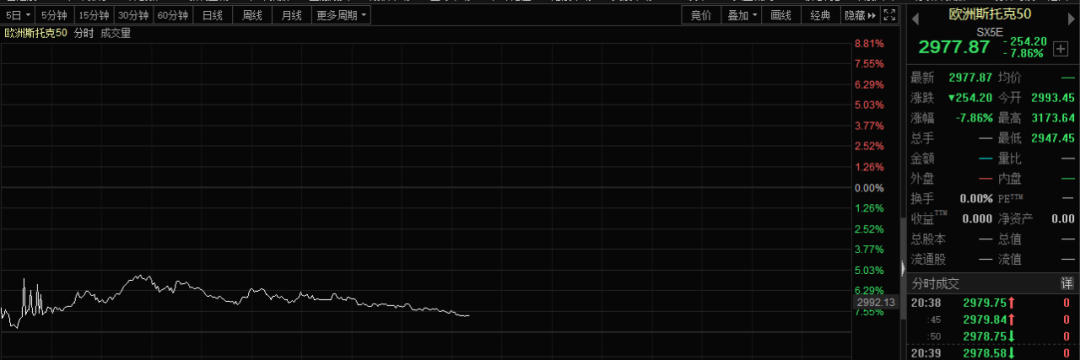

更令市场恐慌的是,紧随其后标普500指数日内跌7%,触发第一层熔断机制,暂停交易15分钟。欧股跌势加剧,欧洲斯托克600指数跌幅扩大至8%,德国DAX指数、法国CAC40指数现跌超8%,英国富时100指数跌7.8%,将集体进入熊市。

面对全球性恐慌,特朗普和美联储也在行动。据CNBC报道,美国总统特朗普和他的助手将在9日会面,讨论经济刺激措施。此外,本周一,纽约联储发布声明,从即日起开始操作,直到2020年3月12日,每日隔夜正回购操作的金额从至少1000亿美元增加到至少1500亿美元。美联储上周已多次向市场注入流动性。

值得注意的是,A股先行指标——富时中国A50指数期货短线跳水后再度转涨,此前跌逾1%,恒指期货亦由绿翻红,现涨0.1%。

而这一切的主导者可能就是沙特王储穆罕默德·本·萨勒曼(Mohammedbin Salman)。资料显示,正是这位王储主导了沙特阿美的上市,也是他在沙特阿美上市之前,解雇了沙特阿美的前董事长哈立德·法里哈,起用亲信亚西尔拉米安接任,并加强对该公司的控制。因此,针对沙特阿美的重大决定,萨勒曼应该有着无与伦比的决策权。

那么,原油暴跌叠加新冠疫情,是否又会导致一场金融危机呢?这可能也是市场各界都在讨论的一个话题。

最牛85后主导全球大崩盘

中东主要产油国根据长期合同出售大部分石油,并且会提前发布原油定价,设定被称为官方售价(OSP)的价格,让客户知道他们将为未来的货物支付多少钱。沙特阿美的降价和增产决定将影响到约1400万桶/日的地区石油出口,因为其他波斯湾产油国经常效仿沙特阿美为自己的船货定价。

那么,沙特阿美这么重要的决定又是由谁做出的呢?很有可能就是穆罕默德•本•萨勒曼。名义上,沙特阿美归属于沙特阿拉伯政府,而沙特阿拉伯是一个君主制王国,为沙特王室所掌控。在这个层面上,沙特阿美是一家家族企业,只不过这个家族十分庞大。据说,沙特王室目前已有五千多名王子,仅核心圈就有两千多人,可以说是当世第一大家族。而穆罕默德•本•萨勒曼就是这个家族的核心人物,沙特阿美上市实际上也是萨勒曼在登上王储之位前就定下的计划。

2016年4月25日,沙特内阁批准沙特经济与发展事务委员会提交的“沙特2030愿景”,其中规定了将沙特阿美石油公司不超过5%的股份在本地市场进行公募,将资产总值2万亿美元的公共投资基金转为主权基金等。该计划亦是由萨勒曼为首的委员会负责实施。他在沙特阿美上市之前,解雇了沙特阿美的前董事长哈立德·法里哈,起用亲信亚西尔拉米安接任,并加强对该公司的控制。

据维基百科的资料显示,穆罕默德·本·萨勒曼出身于1985年8月31日,沙特阿拉伯萨勒曼国王第八子、沙特阿拉伯王储。现任沙国第一副首相兼国防大臣;曾任经济和发展事务委员会主席、沙特皇家法院首席(院长)等职。

萨勒曼在沙特阿拉伯王室成员中以作风激进、开明著称,在担任政职后进行了广泛的内政改革,并大幅投资观光、服务等产业,试图整顿沙国过于依赖石油的产业体系。萨勒曼在文化、人权政策上相对以往执政者更加世俗化、现代化,使他在沙国年轻人中获得广泛支持。他在国王正式任命为新王储后不久,即在反腐行动中羁押了五百多名沙国的王族与政要,要求他们交出以往收受的贿络金。

值得注意的是,就在因为沙特阿美调低石油价格,增加石油产量之际,沙特国内也发生了另外一件大事。据外媒消息,3月6日3名王室成员遭逮捕,其中包括国王的亲弟、王储萨勒曼的叔叔艾哈迈德亲王,以及王储萨勒曼的堂兄两位重量级王室成员。这两人都拒绝表态效忠王储萨勒曼。

美股开盘暴跌,标普500触发熔断

美国受油价的影响较大,美国也是石油出口国,其页岩油在经济中占比较高。美股石油股盘前跌幅扩大,西方石油跌超35%,哈利伯顿跌近30%,斯伦贝谢及康菲石油跌25%,英国石油跌近20%。美股三大期指皆出现暴跌。

9日晚间,美股开盘大幅下挫,道指跌近1800点,纳指跌超7%,标普跌6.7%。美股科技股盘初重挫,苹果公司跌近9%,亚马逊、脸书、奈飞跌近7%。

更令市场恐慌的是,紧随其后标普500指数日内跌7%,触发第一层熔断机制,暂停交易15分钟。

值得注意的是,美国在1987年的“黑色星期一”的3个月之后推出了股指熔断机制,分为7%、13%、20%的三档下跌熔断。30多年来的美股市场,此前真正触发熔断仅有一次:1997年10月27日,道琼斯工业指数暴跌7.18%,收于7161.15点,创下自1915年以来最大跌幅。2020年3月9日21点34分,投资者再次见证历史。

美股触发熔断后恢复交易,标普500盘中跌幅一度扩大至7.2%,道指跌超近2000点。

从板块来看,美股能源板块成为重灾区。西方石油跌超43%,哈利伯顿跌超30%,斯伦贝谢跌超40%,康菲石油跌26%,英国石油跌22%,雪佛龙跌超15%。

随后美股跌幅有所收窄,标普500、纳指跌幅缩窄至6%以内,道指跌幅缩窄至1500点。

原油市场缘何能掀起惊天巨浪

那么,原油市场缘何又会掀起惊天巨浪呢?从目前的情况来看,全球主要股市和原油市场全线暴跌。其中,原油市场最大跌幅超过三成,这在历史上也是极为罕见的。

欧洲市场开盘全线暴跌,其跌幅多年难得一见。这种集体暴跌的行情,比之欧债危机之时有过之而无不及。

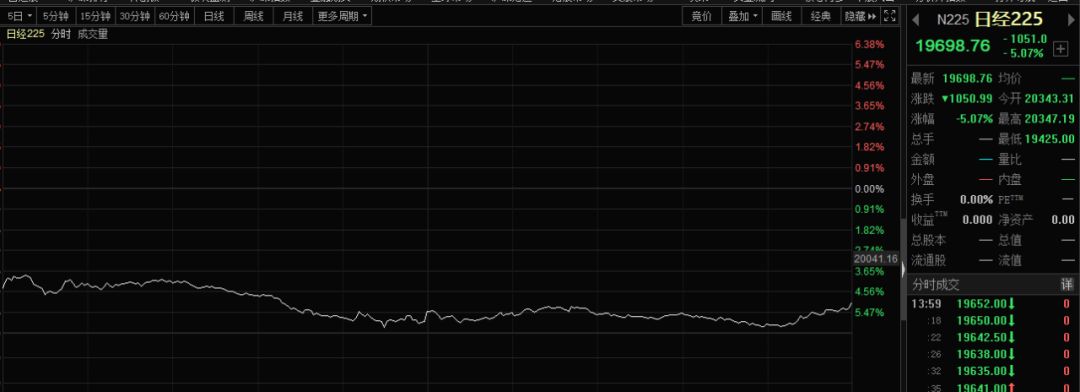

亚太市场则略好于欧洲市场,一方面亚太市场多数为原油进口国,原油杀跌在一定程度上也利好经济;另一方面,亚太方面的新冠疫情有减弱的迹象,除中国之外,日本和韩国的新增确诊病例近期都在下降。

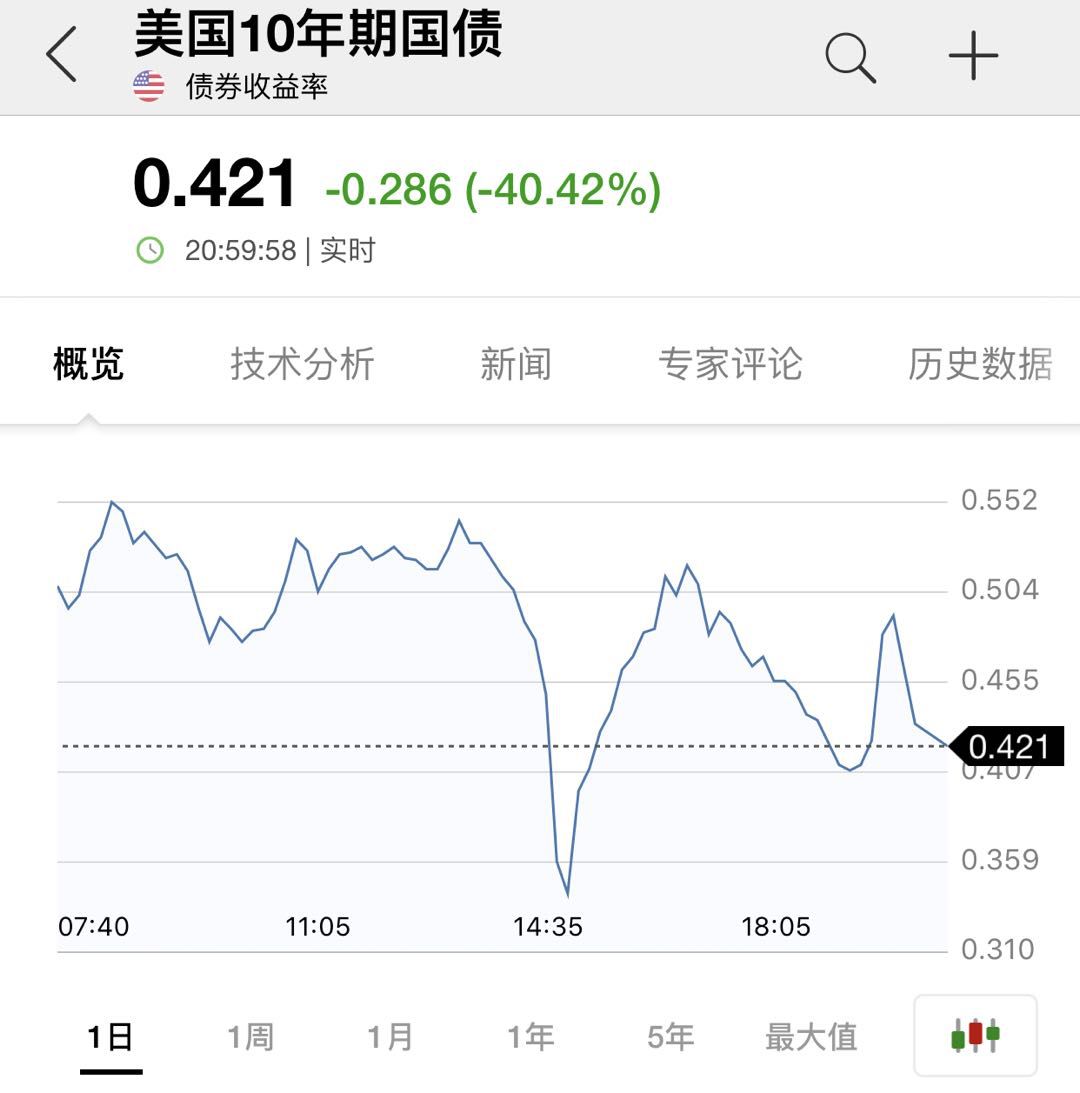

除了原油和股市之外,另一个市场的表现也有一种令人绝望的感觉。美国国债收益率再度全线杀跌,10年和30年期国债收益率皆创历史新低。其中,10年期国债收率再度出现暴跌,并一举跌破0.5%,单日跌幅超过40%,超过原油市场跌幅。

那么,沙特年轻王储的一个动作,缘何能够掀起如此惊天巨浪呢?这可能要从三个方面来分析:

一是原油市场也是一个将近两万亿美元的大市场,而这个市场不光有现货,还有期货和其它衍生品。市场大跌必然会带来连锁反应;

二是原油大跌对于产油国来说,是一个非常大的冲击,这种冲击主要体现在产油国的财政压力加大,消费能力下降上,让本就羸弱的世界经济雪上加霜;

三是由于产油国同时也存在庞大的主权基金,油价下跌可能会影响这些主权基金的正常布局,比如回流应对本国市场或者财政冲击,从而导致一些股市的突然面临巨大抛盘。

针对日益严峻的金融市场和经济形势。特朗普政府和美联储都展开了行动。

据悉,特朗普政府正在起草方案,以减轻公共卫生事件对经济的影响并帮助减缓其在美国蔓延的速度,其中包括暂时扩大带薪病假,并可能为面临风险冲击的企业提供帮助;据媒体报道,整个周末一部分白宫和财政部官员都在对该提案进行研究;目前尚不清楚任何经济措施的时间安排,但可能会分步实施,首先是向美国个人提供援助,然后扩大到遭受业务损失影响的企业和工人。但经济方案仍在讨论之中,尚未提交给特朗普总统。

本周一,纽约联储发布声明,从即日起开始操作,直到2020年3月12日,每日隔夜正回购操作的金额从至少1000亿美元增加到至少1500亿美元。此外,将2020年3月10日 (周二)和2020年3月12日 (周四) 14天期的定期正回购操作规模从至少200亿美元增加到至少450亿美元。

美联储上周二已向金融市场注入了1200亿美元的短期流动性 (1000亿隔夜+200亿14天),周三再次注入1000亿美元,周四又注入1070亿美元流动性 (873.57亿隔夜+200亿14天),市场对流动性需求均大幅高于之前的水平。

根据联邦公开市场委员会 (FOMC)的指示,这些调整旨在确保准备金供应充足,并降低可能对政策执行产生不利影响的货币市场压力的风险。在市场参与者实施应对冠状病毒的业务弹性计划时,这些措施应有助于支持融资市场的平稳运行。

市场动荡是否会引发金融危机

从市场下跌幅度来看,欧美似乎已经陷入到金融危机当中。那么,真正的危机是否已经来临?

外资大行分析师表示,美国10年期国债收益率差不多等于经济增长率,从这一指标来看,意味着增长率一夜之间从2%以上,降至零附近。有关低利率等于廉价资金的说法已经站不住脚了,因为信贷趋紧,现金枯竭。

中信建投证券金融工程首席分析师丁鲁明告诉券商中国记者,最近A股大跌更多是受外围因素影响,一是全球范围内(除中国外)新冠肺炎的感染人数还在上升,目前看不到拐点;另一个原因是在OPEC+谈判无果而终后,沙特大幅降低原油售价,对国际原有供给形成了新的不确定事件。

“但我们认为这更多仍是恐慌情绪的蔓延,出现金融危机的概率非常非常小。”丁鲁明表示,金融危机在历史上发生的时间点有其自身规律,比如说逢八出现的概率比较大,而从中信建投证券康波周期的大框架来看,也是在多重经济周期共振时更容易出现金融危机。但目前我们正处在经济库存周期的上行周期,这个时间段很难出现比较深的经济冲击。

“当然,因为受到疫情影响,经济增速受到一两个季度的冲击,是可能的。但反观历史上,全球资本市场对疫情的反应都不强烈,疫情仅仅是短暂变量,就以SARS期间为例,对经济的冲击没有超过三个月,对市场的冲击没有超过一个月。”丁鲁明认为,当前,原油价格暴跌对金融市场带来了一些不确定性,这其实是因为市场对俄罗斯接下来会做出何种反制动作存有不确定性,因此做出了一些规避风险的动作,这仍是一种偏情绪性的影响。从大方向来看,这个事件最终的影响是增加供给,对油价起到打压作用,对全球经济而言并不是利空。

3月9日,北上资金出现史上最大净流出,金额超过143亿。丁鲁明认为,北上资金净流出的主要原因是相对海外市场而言,A股更加抗跌,所以资金进行均衡配置。但这种波动大概率是以“天”为单位来衡量的,都是短线的资金行为;长线来看,在美国整体放松流动性的背景下,中期资金还是会回落到对疫情冲击比较小的国家。根据中信建投证券的历史统计,一般来说,在美国大幅降息后三个月内,新兴市场指数都有比较好的表现。

中信证券首席经济学家诸建芳在接受券商中国记者采访时表示,国内经济金融出现超预期波动的可能性不大,他向记者阐述了三点理由。首先,我国疫情基本得到控制,现在主要是输入型病例以及散点出现的病例;第二,我国的货币政策和财政政策都还有释放空间,我国距离零利率尚有距离,具有投放货币的空间,财政方面总体赤字并不高,也有进一步释放的空间;第三,再看经济基本面,三月份以来,我国复工复产已经找到了合适的方式,比如点对点的农民工返岗模式、企业封闭式管理、产业链上下游协同复工等,预计二季度国内经济活动可以回归正常状态。

新时代证券首席经济学家潘向东对券商中国记者表示,主要受疫情扩散影响,全球金融市场大幅动荡,目前已是类金融危机,对中国的影响最困难的时候已经过去。疫情虽然首先在中国爆发,但中国政府已经较快的把疫情控制住了,现在疫情在全球地区的扩散,会让这些地区的经济活动受到抑制,全球金融市场动荡由此就产生了,所以大宗商品包括原油价格出现了大幅度下跌。

目前来看,我国疫情大概率到三月中下旬就会结束,下一步主要应防止输入型病例。下一阶段海外市场相对受到的冲击就会比较大,也会导致需求减弱,进一步影响我国的进出口数据,对此要保持警惕性,即需求减弱会影响我国的经济发展。