老范是青岛市某国有银行驻县域支行的行长,18日一大早,他就带着礼品来到当地一家大型肉类企业“拜年”。但即便如此,还是晚了一步,早在两三天前,就有银行和这家企业达成了年度存贷款合作意向。

“现在全县的存款市场总额仅有200亿元,却有17家银行来争抢,存款越来越不好拉,我最近头发都白了一片。”老范叹气说,储蓄量是银行的根本依靠,而随着经营压力加剧,不少银行储蓄量大幅下降,甚至出现了区域性亏损。

冒着被约谈的风险提利率

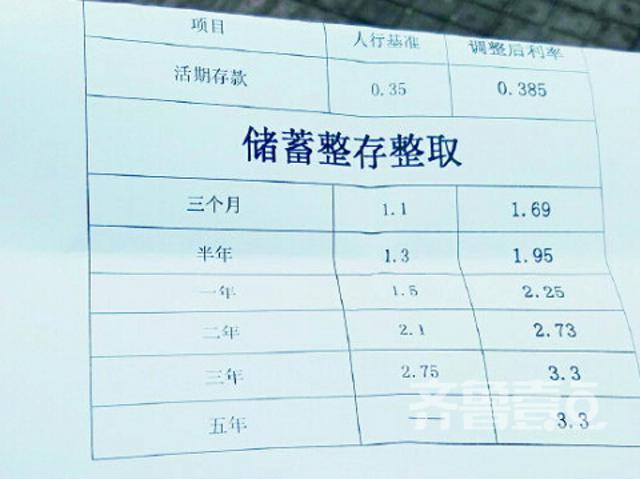

“现在一年期定存利率为2.25%,是在基准利率水平上上浮50%。”在河北银行绍兴路社区支行内,工作人员告诉记者,从年前开始该行就已将一年期定存利率“一浮到顶”。

此前,日照银行青岛分行将存款利率“一浮到顶”,曾遭监管部门问询,然而时隔半年,青岛存款市场上再次出现了这种揽储大战的端倪。

不仅是社区支行,在河北银行的青岛分行营业部、即墨支行的存款利率表上,也清楚标明了一年期定期存款利率为2.25%。去年5月10日央行降息后,规定存款利率上限为基准利率的1.5倍,但同时山东省银行业监管部门又出台了“利率窗口指导价格细则”,要求各银行的实际上浮上限不得超过基准利率的1.3倍。此后,青岛市有两家银行因为揽储争夺战动作过大,而被省人民银行“约谈”。

“部分城商行存款利率一浮到顶的事我也听说了,不上浮多一点,如何去争夺客户。”青岛市一家地方法人银行的高管老高说,高息揽储实属无奈。

不仅河北银行,连邮储银行这种大行也要上浮存款利率招揽客户。邮储银行某县域支行营业部大堂经理告诉记者,存款50万以上利率可上浮40%。

此外,不少银行还存款送礼品。此前招商银行青岛南京路支行就以“存款送鸡蛋”增加人气,而在年后,花生油、洗车卡、购物卡等各种礼品都被用来争夺存款客户。

“没有明确的对于礼品是否应折现计入的界定,所以存款积分送礼品属于打了政策的擦边球。”山东财经大学经济研究中心主任陈华说,在揽储中银行直接返现属于违规,但送礼品就不太受监管约束。

有的城商行只有三千万的储蓄

在采访中,尽管各家银行宣传人员对高息揽储讳莫如深,坚称行业内没有此问题,但为揽储而费尽周折在银行内部由来已久。

早在2013年,烟台市某股份制商业银行的营业部招聘工作人员,就要求应聘者必须有千万元以上的存款资源。此后,这家银行在烟台几个县域设立支行网点时,招聘的工作人员也都要求“带单入职”,而且存款量也是劳务派遣用工想转正的必备条件。

“1500万的累积存款量就可以转正了,很简单,也很不简单。”山东省一家地方法人银行的基层工作人员说,他在该行工作了3年,目前还差200万就能完成转正指标了。

招聘有资源的员工是银行揽储的一种方式,那些没存款资源的员工往往只能埋头苦干。“银行里,有资源跟没资源待遇相差很大。”知情人士透露,有了足够的存款量就能提拔、高薪。

“很多小的城商行,坏账率那么高,存款量那么少,不揽储怎么生存?”老高说。老范出示了一份当地县域人行统计的各银行储蓄量信息,该表单显示,几大国有银行的储蓄量都在50亿左右,而几家城商行的当地分行,最惨的才3000多万。

全员揽储,削弱了银行创新研发能力

2015年,曾有部分股份制商业银行驻山东的分行因为坏账与存款搬家等原因,出现过辖区内的负利润,引起业内强烈关注,以往躺着赚钱的银行,怎么会赔钱了?

“根本原因在于银行转型太慢,目前银行注重营销人才而忽视专业产品研发人才,久而久之就出现畸形化发展趋势,试想大家都只顾办信用卡、卖理财、拉存款,银行转型怎么办,银行产品研发怎么办?”山东工商学院金融学教授房德东说。

老范给记者看了去年该支行内部工资表,全行员工年薪10万到40万不等。“营销收入决定了员工的工资收入,换言之,揽储等营销任务完成得不好,工资自然要低一些。”老范说。揽储压力大是银行员工离职的一大原因,不少在银行只拿5万-7万元年薪的员工就跳槽到民间投资机构或新金融机构。

“我早说过,放开存款利率上限后,银行间竞争压力会越来越大,说不定五年十年之后就会有银行因竞争而被兼并重组,这很现实,至于揽储,你不揽储,业务指标上不去,而如果只顾完成任务而忽视创新研发能力,那一样会本末倒置,处理好二者关系,才能使银行业长足发展。”一国有行的市南支行中层领导说。(记者 姜宁)