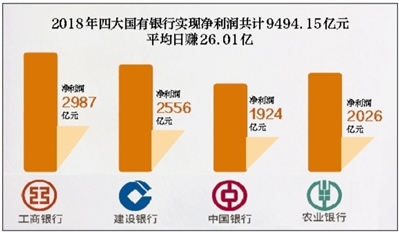

目前,中国工商银行、中国建设银行、中国农业银行和中国银行这四大国有银行的年报已经全数出炉。年报显示,去年这四大国有银行利润全都稳健增长,实现净利润共计9494.15亿元。如果按照一年365天计算,四大行去年平均日赚26.01亿。

易上难下净利增长基本超4%

年报显示,“宇宙第一大行”工商银行2018年实现净利润2987亿元,同比增长3.9%,平均日赚8.18亿元,稳坐全球最赚钱银行宝座。建行去年实现净利润2556亿元,以4.93%的净利增幅,成为四大行中利润增长最高的银行。农行2018年实现净利润2026亿元,首次超越2000亿元的关口,同比增长4.9%;中行去年实现净利润1924亿元,同比增长4.03%。

2018年,四大国有银行合计实现净利润9494亿元,即大约9500亿,较2017年增长4.42%,四大行相当于每天净赚超过26亿。

四大行的巨额盈利是基于它们庞大的资产规模。截至2018年年末,国有四大行资产规模均已达到20万亿元以上。中行首席研究员宗良的观点是,银行利润高有两方面的原因,一是银行业盘子总量大、基数大、利差稳定,利润额高;二是和前几年银行业利润易上难下有关。因为银行业利润一旦下降,将对其声誉会带来不良影响。

现金分红每股1.78—3.06元不等

四大行均在年报中披露各自现金分红预案。工行2018年度预计现金分红金额为893亿元,即每10股税前分红2.506元;建行拟向全体股东每10股派发现金股息3.06元,共计现金分红765亿元;农行拟向全体股东每10股派现1.783元,共计579亿元;中行拟向全体股东每10股派现1.84元,共计542亿元。四大行拟分红总额达到2779亿元。

据报道,有财经人士比较发现,工行预计分红893亿元,已超过阿里巴巴和腾讯去年全年的总利润。工行分红比阿里利润还高出近200亿元,比腾讯净利润高出106亿元。

资产改良不良率普遍下降

对于外界一直关注的资产质量问题,四大行都交出了不错的成绩单。年报数据显示,去年四大行资产质量集体改善,不良贷款率普降、拨备覆盖率显著上升。

截至去年年末,工行不良贷款率较2017年年末下降0.03个百分点,至1.52%;建行不良贷款率1.46%,下降了0.03个百分点;农行不良贷款率1.59%,下降0.22个百分点;中行不良贷款率为1.42%,下降0.03个百分点。

此外,银行关注类贷款风险、不良剪刀差普遍出现了下降。建行逾期贷款与不良贷款的数量差减少250亿,意味着后面不良贷款的压力就变小。而工行关注类贷款下降1100多亿,潜在风险贷款下降1800多亿,逾期贷款减少600多亿,剪刀差下降300多亿元。

值得注意的是,去年以来,各家银行都加大了对不良贷款的处置力度。工行年报显示,去年全年清收处置不良贷款2265亿元,同比多处置338亿元,进一步夯实了资产质量基础。中国银行风险总监刘坚东表示,2018年境内分行全口径化解不良贷款1525亿元,同比增加181亿元,比上年增长13.4%。

农行也表示,本行资产质量明显改善,不良率已低于银行业平均水平。核销力度加大。

建行首席财务官许一鸣坦言,银行信贷资产质量的管控非常难。“虽然我们现在的不良率很低,1.46%,在同业也是最优的,但是我们深深感受到资产质量维持比较低的水平是相当困难的。”

今年承压只因去年净息差上涨

年报数据显示,2018年四大国有银行的净息差(NIM)普遍上升,利息收入仍是支撑大型银行净利润持续上行的动力所在。根据年报数据统计,四大行去年利息收入总计18962.62亿元,占总营业收入的74.68%。

具体来看,工行利息净收入5725.18亿元,比上年增加504.40亿元,增长9.7%,占营业收入的74%;建行2018年利息净收入4862.78亿元,较上年增加338.22亿元,增幅为7.48%,在营业收入中占比为73.80%;农行去年净利息收入4777.60亿元,较上年增加358.30亿元,增幅为8.1%,在营业收入中占比为79%;中行2018年净利息收入3597.06亿元,较上年增加213.17亿元,增幅为6.3%,在营业收入中占比为71.4%。

数据显示,四大行的净息差基本在2.3%以上。去年农行净息差为2.33%,增长0.05个百分点;建行净息差为2.31%,同比增长0.1个百分点;工行净息差为2.3%,同比增长0.8个百分点;中行净息差为1.9%,增长0.06个百分点。

对于净息差的上涨,建行在年报中解释称,2018年,受央行定向降准影响,通过优化资产负债结构、加强资产负债定价管理和加大存款推动力度等措施,本集团生息资产收益率上升幅度高于付息负债付息率上升幅度,使得净利差及净息差的上行。

“去年净息差走势不错,稳定且略有上升。但今年可能将面临不一样的变化。”工行行长谷澍表示,去年以来,市场利率出现下行,虽然信贷市场利率下行速度相对于银行间市场和债券市场缓慢,但对于商业银行而言,要保持净息差稳定仍有挑战。对工行来讲,今年保持净息差主要的侧重点是要在负债端做更多的工作,坚持把存款性的负债作为主要的资金来源,控制高成本负债。

中行副行长吴富林也认为2019年净息差将承压,一是美欧主要经济体货币政策正常化步伐放缓,对银行外币净息差带来一定影响;二是利率市场化深入推进、资本市场的发展,加快了资金形态的转化,加剧了银行间的存款竞争,会对银行的存款成本控制带来一定的压力。

面对可能出现的行业性利差收窄,四大行均表示,将努力控制负债成本,优化结构应对可能出现的风险。

延伸阅读

为啥大行董事长收入比风险官还低几十万?

董事、监事及高级管理人员薪酬一直是银行年报最受关注的内容。今年四大行年报显示,受“限薪令”影响,位高权重、责任最大的董事长和行长依然不是各家银行薪酬最高的管理者。

工行年报显示,副董事长、执行董事、行长谷澍薪酬为54.60万元,社保、企业年金及住房公积金的单位缴存部分为12.69万元,税前合计67.29万元。原工行董事长、执行董事,现中国证监会主席易会满,薪酬和社保、企业年金及住房公积金的单位缴存部分与谷澍一致,同样税前合计67.29万元。建行董事长、执行董事田国立税前薪酬合计为71.13万元。农行董事长、执行董事周慕冰税前薪酬合计为70.39万元。中行董事长陈四清税前薪酬合计69.04万元;去年6月上任的副董事长、行长刘连舸税前共计23.22万元。

不难看出,四大行董事长、行长的薪酬基本在60万-70万元之间。年报显示,他们都不是董监高薪酬最高者,其收入往往比本行的首席风险官、首席财务官或董事会秘书等高管低几十万。

北京青年报记者查阅历史数据发现,2015年以前,国有大行的董事长和行长收入虽然也比股份行低很多,但也基本在百万之上,但从2015年开始就普遍“腰斩”至60万左右的水平。

业内人士指出,之所以出现这么大的变化,主要是因为国企负责人的“限薪令”正是从2015年开始执行。(记者 程婕)

人与自然和谐 崂山乡村景亦好

人与自然和谐 崂山乡村景亦好 连翘花、樱桃花、杏花进入观赏期

连翘花、樱桃花、杏花进入观赏期 青岛春天处处杏花村 美不胜收

青岛春天处处杏花村 美不胜收 远人稠物穰 近水色山光

远人稠物穰 近水色山光 品尝农家宴 找回童年记忆

品尝农家宴 找回童年记忆 西海岸大珠山杜鹃花会开幕

西海岸大珠山杜鹃花会开幕9dac1bab-73fc-426b-820c-2fd5d9d54ff1.jpeg) 高清:震撼航拍樱桃花海!家门口的油菜花海也来了

高清:震撼航拍樱桃花海!家门口的油菜花海也来了3fdd3739-3b88-4e4a-88ad-42b6ba38b725.jpg) "超级英雄"空降野生动物世界 倡导爱护环境保护地球

"超级英雄"空降野生动物世界 倡导爱护环境保护地球 斑海豹洄游栖息辽河入海口

斑海豹洄游栖息辽河入海口 杭州西湖边繁花绽放 市民游客踏春赏花

杭州西湖边繁花绽放 市民游客踏春赏花f2ad8739-3244-47d7-8dd5-c0a3cc2abab1.jpg) 蔡依林为小侄子庆生献拥抱 小帅哥模样俊秀被粉丝求出道

蔡依林为小侄子庆生献拥抱 小帅哥模样俊秀被粉丝求出道 陈妍希抱儿子现身酒店 3岁萌娃蹦蹦跳跳娇憨可爱

陈妍希抱儿子现身酒店 3岁萌娃蹦蹦跳跳娇憨可爱