社保减免大红包,啥企业最受益?投资不看政策就像盲打,来新浪理财大学,听董小姐读新闻,懂市场。

降息了!你的钱会多一些吗?

存款利率呢?

20日,贷款利率降了,10个点。

每月一报价的贷款市场报价利率(LPR),结束了自2019年11月20日以来三个月的“按兵不动”,一年期利率直降10个基点,从4.15降至4.05;五年期以上利率从4.8降至4.75。

听起来很专业的LPR,可以理解为新的贷款基准利率。

从2019年8月20日新报价机制首次启用以来,LPR一直保持下行趋势。加上今天的这次下调,一年期贷款利率已经下调了三次,降低了20个基点;和房贷关系更密切的五年期以上贷款利率,也下调了两次,累计降低10个基点。

房贷会降吗?

LPR降了,房贷会降吗,你手里的钱会多一点吗?

不仅房贷,到去年底,已经有近90%的新发放贷款参考LPR定价。2020年1月,央行再次发文,将百万亿元级别的存量信贷转向LPR为基准。在贷款利率“往下走”的大方向中,个人住房贷款必然会随之产生变化。

自2019年8月央行贷款基准利率改革以来,LPR一直保持下行趋势。加上今天的这次下调,五年期以上贷款利率也下调了两次,累计降低10个基点。

30万亿元规模的个人住房贷款,利率也随之“换锚”。不过,虽然房贷已经与LPR挂钩,但从目前看,影响有限。

根据央行2月19日刚刚发布的货币政策执行报告,中国房地产贷款增速平稳回落。2019年末,个人住房贷款余额为30.2万亿元,同比增长 16.7%,增速较上年末回落1.1个百分点。

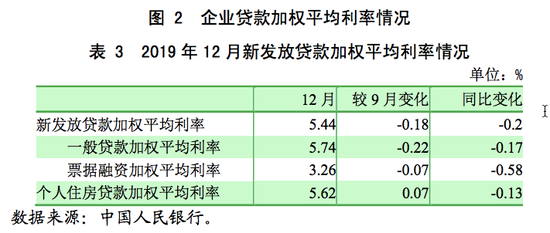

从央行给出的官方数据可以看出,2019年12月的个人住房贷款加权平均利率是5.62%,而去年9月末的这一利率为5.55%,还高出了0.07个百分点;不过如果比较2018年12月的数据,在过去一年中,个人住房贷款加权平均利率同比下降了0.13个百分点。

从有关部门的表态来看,“稳”仍然是楼市的第一关键词,LPR的到来并不会让个人住房贷款出现大的波动。中国央行昨天再次强调,坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

贷款利率都降了,存款利率还会远吗?

今年以来,下调存款利率的风声不断。

1月16日的金融统计数据新闻发布会上,央行货币政策司司长孙国峰表示,存款基准利率还将长期保留,未来人民银行将根据国务院部署,综合考虑经济增长和物价水平的情况,适时适度进行调整。

2月7日央行货币政策委员会委员马骏在就抗击疫情的电话会议中提出,可适当下调基准存款利率为银行降低贷款利率提供空间,帮助受疫情影响的困难企业渡过难关。

这些表态,都为存款基准利率的调整留下了空间,被视作存款基准利率调整落地前的试探信号,在当前的稳增长目标和逆周期调节发力的背景下,似乎一切政策都值得讨论。

贷款利率都降了,存款利率还会远吗?这方面,专家观点也并不统一。

中信证券固定收益首席研究员明明:

短期政策有对冲疫情影响的目标,中长期有降成本目标,下调存款基准利率或为可选项。

虽然存款基准利率调整的效果更加明显,但仍有一定阻碍。一方面是在利率市场化进程中继续调整存款基准利率有悖于利率市场化的初衷。另一方面,调整存款基准利率可能触及广大储户的敏感神经,在存款搬家的大背景下,继续压低存款基准利率银行可能只能享受短暂的快感,最终可能加速银行低成本负债的流失。

总的来说,短期对冲疫情影响的政策可选很多,财政政策和定向性的货币政策更加合适。中长期来看,降成本确实面临着银行负债成本刚性的压力,调整存款基准利率的效果确实更为直接有效,但仍然面临着一定的阻力。后续还需视银行净息差水平、LPR报价结果等而动。

中信建投证券宏观首席分析师黄文涛:

疫情冲击下,降低存款基准利率应是恰逢其时。

考虑到一季度经济下行压力巨大,目前市场都在不断下调对于一季度经济增长预期。当前市场乐观的预期在5%。如果一季度数据较低,那么意味着后三个季度稳增长的压力将极大。这时候,银行的角色也将更为重要。

中国民生银行首席研究员温彬:

今年2月以来,央行加大逆周期调节力度,保持金融市场流动性合理充裕,并先后下调逆回购和中期借贷利率MLF,非常及时和必要,引导LPR利率下行,为企业应对疫情影响、降低实体经济融资成本将发挥积极作用。

5年期以上LPR仅下调5个基点,反映当前银行长期负债成本较高,导致长期贷款利率报价下降幅度有限。通过降准可以释放长期资金,并有效降低银行长期资金成本。下阶段投资将在稳增长中发挥关键性作用,进一步降低5年期以上LPR不仅有利于鼓励基础设施投资,也有助于房地产市场在“因城施策”调控的前提下,实现“稳地价、稳房价、稳预期”的目标。

下阶段,在做好疫情防控工作的同时,金融部门应积极支持企业复工复产和稳增长,货币政策方面,降准降息还有空间,同时也可适时适度下调存款基准利率,继续引导LPR利率下行,切实降低实体经济融资成本,特别是采取提高小微企业“首贷率”和信用贷款占比等措施,加大降低小微企业综合融资成本的力度。(记者 魏晞)

【小庞逛青岛】喜迎新春 年轻人购物消费手不软

【小庞逛青岛】喜迎新春 年轻人购物消费手不软 回家过年去 摄影师在长途汽车站记录春运表情

回家过年去 摄影师在长途汽车站记录春运表情 【小庞逛青岛】年味最是看古城 即墨花灯已就位

【小庞逛青岛】年味最是看古城 即墨花灯已就位 【小庞逛青岛】腊月的泊里大集 年味怎一个浓字了得

【小庞逛青岛】腊月的泊里大集 年味怎一个浓字了得 【小庞逛青岛】赠送打折搞促销 台东商圈人气旺

【小庞逛青岛】赠送打折搞促销 台东商圈人气旺 【小庞逛青岛】雪夜的即墨古城 美成了3D水墨画

【小庞逛青岛】雪夜的即墨古城 美成了3D水墨画 【隔屏看青岛】晨曦中的灵山湾景色静谧而美好

【隔屏看青岛】晨曦中的灵山湾景色静谧而美好 一路平安!山航搭载山东首批医疗救援队驰援武汉

一路平安!山航搭载山东首批医疗救援队驰援武汉 7月龄新冠肺炎患儿治愈出院

7月龄新冠肺炎患儿治愈出院 卢靖姗满脸笑容晒健身照 四肢纤细马甲线抢镜十足

卢靖姗满脸笑容晒健身照 四肢纤细马甲线抢镜十足 次元壁又破了!IU和泰国第一神颜MAI看秀画面养眼

次元壁又破了!IU和泰国第一神颜MAI看秀画面养眼