青岛房贷市场新变化 首套利率再次上浮

临近年底,岛城各大银行的房贷都会比较紧张。

多家银行均延续了年中以来的收紧态势。

据融360近日发布的数据显示,10月全国首套房贷款平均利率5.30%,相当于基准利率1.08倍。其中,青岛首套房贷平均利率已高达5.50%,较基准利率上浮12.14%。

目前岛城大多数银行首套房贷利率维持在基准利率上浮10%~20%不等,有的银行甚至上浮25%。

融360网站发布的房贷报告显示,截至今年10月底,在其检测的青岛16家银行中,首套房执行基准利率的仅有1家银行;执行首套上浮5%的有2家银行;执行首套上浮10%的有5家银行;执行首套上浮15%的有2家银行;执行首套上浮20%的有4家银行;另有2家银行暂停受理房贷业务。

报告预测,未来青岛地区房贷利率总体会维持在上浮幅度1.1%~1.2%的范围。

据了解,截至目前,青岛的建设银行、工商银行、交通银行、招商银行、平安银行执行的首套房贷利率为基准利率上浮10%,但各种条件也是“五花八门”。

建设银行和平安银行表示,无逾期可办理,但放款时间不确定;

工商银行、交通银行和招商银行表示无合作不审批,放款时间不确定;

邮储银行、兴业银行已将首套房贷利率提高至基准利率上浮15%,浦发银行已上浮20%,中心银行最高,上浮25%。

房贷利率上浮自然意味着购买成本增加。

小编带你算一笔账——

以商业贷款总额100万元、贷款期限为20年、还款方式为等额本息为例,新房首套房贷利率从年初最低打8.5折,到如今利率比基准利率约上浮15%,要多掏多少钱?

今年年初,岛城主要银行新房首套房贷利率最低打8.5折,那购房者每月还款金额为6149元,贷款总利息额度为475941元;

如今利率比基准利率上浮10%,购房者每月还款金额为6817元,贷款总利息额度为636054元;

照此计算,贷款利率上浮10%后,比8.5折优惠利率要多掏160113元。

【限贷政策】

在市区范围内购买首套住房商业贷款最低首付比例由20%提高至30%,购买二套住房商业贷款最低首付比例由30%提高至40%。暂停发放居民家庭购买第三套及以上住房贷款。

首次和二次申请住房公积金贷款,购买新建住房的,最低首付比例由20%提高至30%,购买二手住房的,最低首付比例由30%提高至40%。

【限购政策】

2017年3月15日,青岛下发限购政策通知。通知明确规定了限购人群,限购范围,同时调整了公积金贷款认贷标准、商业贷款的首付比例。

注意:即墨市撤市设区。由于即墨不在原限购政策的范围内,所以即便撤市设区后还是不限购,除非出台新的限购政策,把即墨区包括进去。

【房产交易税】

房屋买卖契税征收说明(以下以家庭为单位)

1、房屋面积90㎡以下,买方在同一个区没有住房或有1套住房的其征收契税为1%。

2、房屋面积90㎡以上,买方在同一个区没有房屋的其征收契税为1.5%。

3、买方在同一个区有1套房的,第二套房屋面积在90㎡以上的其征收契税为2%。

4、买方在同一个区有2套房的,第三套房其征收契税为3%(不论其房屋面积多大)。

房屋买卖其它税费征收说明(以下以家庭为单位)

1、卖方夫妻及未成年子女名下在山东省内有其它房产的,交易时需缴纳2%的个人所得税。

2、房改房,卖方不是唯一住房的,交易时需缴纳1%的个人所得税和1%的土地收益金。

3、房改房,卖方在山东省内满五年唯一住房的,交易时需缴纳1%的土地收益金。

4、拆迁返还房,满2年的,交易需缴纳1%的个人所得税。

5、拆迁返还房,不满2年的,交易需缴纳5.6的增值税和1%的个税。

【落户政策】

据青岛市发改委综合处处长孙杰透露,根据市政府《关于进一步推进户籍制度改革的意见》,我市现行户籍政策有效期截止到今年12月31日。新的政策将于今年年底发布实施。

目前可以通过以下方式落户

①买房落户

②投靠落户

夫妻投靠:是指夫妻一方是青岛户口,另一方可以到户口所属派出所申请夫妻投靠落户。

父母投靠:是指子女属于青岛市户口,并且父母户口所在地县级以内无其他子女户口的,父亲满60周岁,母亲满55周岁,父母即可投靠到子女名下。

子女投靠:是指父母有一方是青岛户口,并且子女未婚(无婚姻史),子女即可投靠到父母名下。

③人才引进落户

通过人才引进的方式落户青岛,只要符合引进条件,提交相应资料,交由单位负责人办理即可。

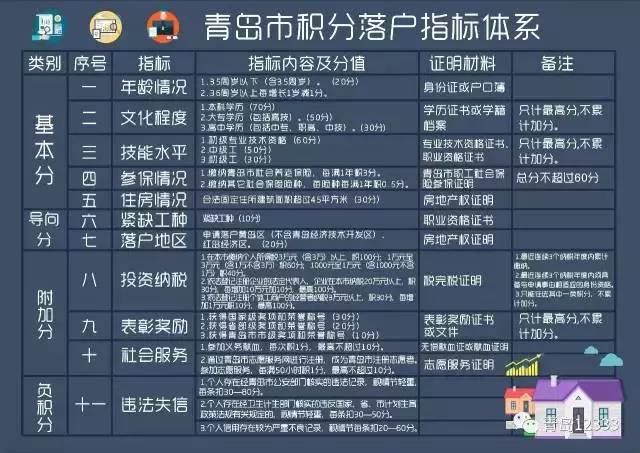

④积分落户

1、具有高中以上学历。

2、在本市(指城区和新区)有合法固定住所。

3、持本市有效的《山东省居住证》满3年。

4、在本市就业创业并按规定缴纳社会保险满3年。

5、无犯罪记录。

提示:支持← →箭头翻页