智慧青岛观察|房产税改革的方方面面

近日,楼市最大的新闻莫过于房产税的改革。由于改革范围之广,自然是牵动着所有人已经紧绷的思绪。在楼市快速变化的这两年里,房产税的改革无疑将会给未来楼市带来更多不确定性。12月20日中央经济工作会议闭幕当天,《人民日报》刊登了财政部部长肖捷的署名文章《加快建立现代财政制度》,其中提到对“个人住房按照评估值征收房地产税”,将热度推至顶峰。

然而,围绕着房地产税,似是而非、以讹传讹的说法充斥了舆论,严重影响了人们的判断和讨论质量,比如房地产税与房产税是一回事吗?房地产税按评估值征收确定了吗?土地国有制与房地产税冲突吗?税务系统能统计到一个家庭在全国范围的房产吗?征收房地产税能降房价吗?为什么要征房地产税?谁在反对开征房地产税?不一而足。

今天,小编将会通过三个事情,为大家抽丝剥茧,分析分析房产税的方方面面。

一、关于房产税

首先我们要明确的时候,这次肖捷部长说的是房地产税。未来将会开征的房地产税,将会直接针对房屋评估价值征税,而且这个钱是每年都要交的。上海目前试点的税率在0.4%-1.2%之间,我们以1%计算,一家三口在市区购买一套100平方米的房子,房产价值约800万元,每年需要缴纳的房地产税约10万元。当然,这种算法其实是过于简单的,因为没有考虑减免情况。

按照目前上海试行的房产税减免政策,一个三口之家的上海居民家庭,如果这个家庭原来已拥有一套50平方米的住房,现又新购一套110平方米的住房,该居民家庭全部住房面积为160平方米,人均住房面积为53.33平方米,未超出人均60平方米的免税住房面积标准,因此,新购这一套110平方米的住房可暂免征收房产税。

如果这个居民家庭原来已拥有一套150平方米的住房,现又新购一套110平方米住房,全部住房面积260平方米,人均住房面积86.67平方米,已超过免税标准,因此该居民家庭超出标准的部分面积即80平方米须按规定缴纳房产税。房产税暂按应税住房市场交易价格的70%计算缴纳。

而这是上海试点的方案,根据财政部的计划,未来房产税将会按照房屋评估价值缴纳房产税,而不是按照住房市场交易价格,而个中原因,广大读者也可自行体会。

那么这个房地产税到底啥时候开始征收呢?

其实,房产税是个老话题了,1986年我国就出台了《中华人民共和国房产税暂行条例》,2010年的时候,财政部就明确要进行房产税改革,可是这么多年来,在各种阻力之下,连试点工作都难以顺利展开。因此,房产税仿佛成了“狼来了”的故事,大家频频传唱,但是却只闻其声却从未见有何动作。

不过这一次不一样了,肖捷部长在人民日报上的署名文章明确表示,力争在2019年完成全部立法程序,2020年完成“落实税收法定原则”的改革任务。党报公开列出了时间表,开弓没有回头箭了。

不过缓冲期还是有的,由于这次房产税开征是立法先行,而且严重依赖于全国房地产登记以及对房地产价值的合理评估,因此全面推行还有3-5年的缓冲期。

那么,这次开征的房地产税,对于老百姓到底有什么影响啊?

这个要分开来看。

推行房产税的主要出发点有以下几方面:一是降低房地产交易环节税收比重,增加持有环节税收。目前交易环节税目较多,涉及增值税、所得税、契税、土地增值税、城建及教育附加、印花税等;但保有环节仅有房产税和城镇土地使用税,而这两个税目前都通过各种方式免掉了。

而开征房地产税之后,交易环节的税负要大幅度降低,换句话说就是买房子更便宜了。那么增加持有环节税收,我们的税负会不会变得更大呢?

其实不一定,对于只有一套房,或是有两套小面积住房的群众来说,由于购房的目的主要是用来自住,面积一般也在免税额度范围内,因此开征房产税对于这部分人群来说并没有大的影响。

真正有影响的主要是持有超过两套房产的人群,通过房地产来投资的人群,以及拥有豪宅的人群。因为房地产税的征收是按照家庭人均住房面积来征收的,上述人群妥妥的是要纳税的,而且现在国内存量住房的主要持有人群也是上面这些人,因此通过开征房产税,也可以刺激上述人群将存量房投入租赁市场,促进租房市场的发展。

二、存房贷与房地产税

12月20日,就在中央经济工作会议结束当天,建设银行广东分行就出台了一个重磅政策,存房贷政策!

12月20日,建设银行广东省分行宣布:为发展租购并举,实现住有所居,该行将推出存房贷业务,提升租赁住房流动性。

那么,这个“存房贷”具体怎么操作呢?很简单!

首先,手握出租房的房东,将自己的住房租赁权出售给建行,比如5年期;

然后,建行一次性支付全部租金,比如,5年租金为50万,一次性交付给房东;

最后,建行将房源交由专业的租赁运营机构去出租。

有人可能会说,建行不会是画个大饼放空炮吧?!

那可不是,因为,建行广东分行还向社会立了军令状:明年的1月8日,这一新的存房贷业务将率先在广州推出!从目前的情况来看,建行推向全国应该也只是一个时间问题。

让我们分析一下。

对于房东来说,其实是比现在的出租模式要挣得多的。比如我把房子五年的租赁权给了建行,获得了50万现金,然后我可以拿这50万现金去做一些诸如信托类的高收益理财,那么实际的收益远远高于我这5年的时间里通过出租房子和涨房租带来的收益。但是为什么以前每个月收房租的时候不行呢?因为这样的话,每年收到房租只有10万,对于很多收益较高的理财产品来说,是达不到投资最低额度的,只能去投一些年化收益在4%的普通理财产品。

对于租房人来说,存房贷推行后,市面上的长租房将会显著增多。现在租房市场大都是短租,深圳的换租周期仅9个月,而短租房带来的最直观的影响就是房租的快速上涨。而存房贷推出后,随着长租房大量投入市场,将会有效遏制房租上涨,租房者甚至可以通过一次性缴纳多年的房租来规避房租的上涨。

而且建行甚至还贴心的推出了租房贷款,执行的是4.35%的基准年利率,低于同期购房按揭贷款,额度最高100万,最长期限10年。

那么,这个存房贷,到底和房地产税有啥关系呢?

根据小编对于房地产税未来的征收细节以及建行存房贷模式的分析。对于有多套房的人来说,这是个好消息,因为可以利用这种委托式的长租模式,将房地产税进行转移,或是降低自己的纳税压力。而对于持有豪宅的人群来说,就不太好了,因为你就这一套房子,又不能把自己住的别墅租出去不是。而对于炒房的人来说就更不友好了,因此没法进一步炒房了,一旦将房子的租赁权委托出去,那么短时间内房子无法出手,遇到房价波动,炒房者的房子基本上会砸在手里,错过最佳的出售时期。

三、租售同权,存房贷与房地产税

其实国家的大多数政策,都是有联系的,不是孤立的。从上文我们可以发现,不论是房地产税,还是存房贷,除了抑制房价上涨,打击囤房炒房外,最重要的是刺激租赁市场。

对于很多在外工作的人来说,租房是常态,特别是在一二线城市,租房压力显然小于买房压力。买房的最主要原因还是为了落户和孩子上学,这也导致很多人都背上了沉重的房贷压力。因此,在前不久,住建部就要求在全国范围内推广租购同权。也就是说,未来无论是落户还是孩子上学,租房者将和购房者享有同样的权利与义务。

那么让我们再结合一下上文就会发现,自租购同权政策公布以来,国家这一系列政策的目标都非常明确:抑制房价上涨,发展租赁市场,打击房地产市场投机行为,确保十九大报告里提出的人人有房住这一目标。

四、对于青岛的影响

未来首先会影响到青岛的是租购同权,平度已经确定要开展试点了,相信在青岛市全面铺开用不了多久。而房地产税一方面是要跟着国家的立法程序走,但是落实到最后是要青岛市政府来确定具体的征收方案,特别是要看不动产登记工作的推进程度。

而存房贷这个事,建行是否会把该政策推广到全国主要还是看在广州的执行情况。但是从国家大力发展租房市场来看,其他银行同步推出类似的政策只是一个时间问题,但是考虑到青岛的租房市场不如一线城市发达,青岛本地的各家银行应该不会急于开展此类业务。

扩展阅读:房产税开征的深层原因

上文小编写到,开征房地产税的原因是为了抑制房价上涨,其实这只是一方面原因,连主要原因都不是,只是一个附带的效果。而房地产税开征的最关键原因只有一个,那就是地方财政收入和地方债的问题。

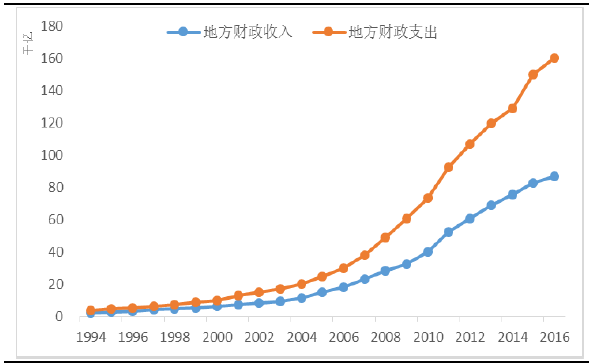

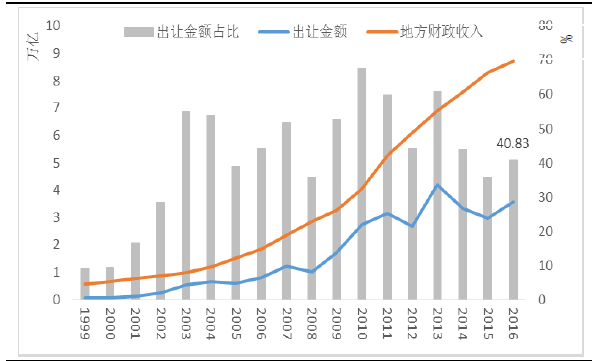

今年1-11 月,房地产保有环节税收收入为4632 亿元,仅占税收收入的3.4%。分税制改革以来,地方财政收入与支出的缺口不断扩大,增加财政收入是地方政府迫切面临的问题,而土地出让金是财政收入的主体,土地出让收入占地方财政收入的占比大幅上升 ,2016 年约占地方财政收入的四成。地方政府致力于 财政收入最大化,以此发展出从“经营企业 ”开始转向 “经营土地 ”的模式。

分税制改革后地方财政收入与支出缺口扩大

资料来源:财富证券

土地出让金是地方财政收入的主体

资料来源:国土资源部

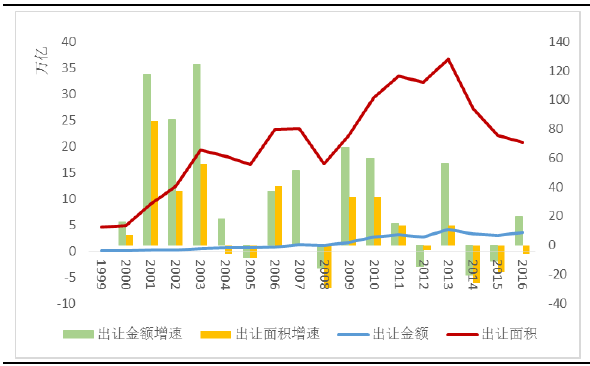

土地出让金额和土地出让面积增速下滑

资料来源:国土资源部

但是随着一二线城市的城市规模和城市边界的不断扩大,城市的新增规划用地在不断减少,四个一线城市的二手房交易量已经超过新房交易量,这些城市已经进入存量房时代,同时核心二线城市也在朝“存量房时代”迈进。随着存量房的增加,土地出让金的收入开始下滑。

与此而来的就是地方债问题,12月23日,审计署公布了《财政部关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告》,阐明了下一步地方债管理思路:坚持中央不救助原则,做到“谁家的孩子谁抱”,坚决打消地方政府认为中央政府会“买单”的“幻觉”,坚决打消金融机构认为政府会兜底的“幻觉”。

从审计署的报告中可以看出,由于财政收入的减少,地方政府为了搞建设只能通过举债的方式,随着而来的就是地方的债务问题,也就是借的钱还不上了。一方面是财政收入的减少,一方面是不断增加的债务,为了解决这个问题,势必要开征房产税来扩大税源,减少地方政府对于土地财政的依赖,增加财政收入以解决债务问题。由于房地产税的征税范围广,税基大,因此不需要很高的税率就可以有效增加财政收入,且不会增加大多数普通群众的税负压力(主要是只有一套房子的人不会受影响)。

同时,开征房地产税之后,有利于简化税种,提高税收效率。由于现行房地产方面的税收主要体现在开发和交易环节,并非保有环节,体现“重增量轻存量”的特点。房地产税的改革不是简单的征税,而是对开发、交易、保有环节的税赋重新调整,能起到简化税种、改善税收结构的作用。这样对于新入城的外来务工人员,特别是低收入人群来说,简化税种,降低交易环节的税负,也可以降低他们的安家成本。