开春天气回暖,青岛楼市也跟着渐渐回温!

2019年,你可有买房计划?今年买房又应该注意些啥?你满足购房资格么?房贷利率有没有最新变化?

小编特意总结了当下最全的现行买房政策,为正计划买房的您提供参考。

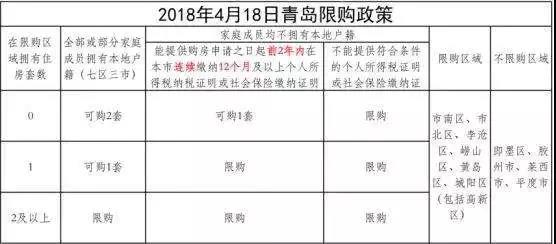

1、青岛的限购|限售政策

2018年4月18日,青岛市国土资源和房屋管理局发布《关于持续促进我市房地产市场平稳有序运行的通知》,青岛调控政策加码,本市户籍限购2套,外地户籍需实缴1年社保,方可购买1套,取证后5年方可交易。

政策界定:

(一)新购住房(含新建商品住房和二手住房,下同)时间以交易合同网签备案时间为准。合同网签备案时间在2018年4月18日之前(含4月18日)的,不受4.18《通知》限购和限售政策限制。

(二)本市户籍居民家庭是指家庭成员(包括夫妻双方及未成年子女,下同)拥有本市(七区三市,下同)户籍的居民家庭(含部分家庭成员为本市户籍居民的家庭);非本市户籍居民家庭指家庭成员均不拥有本市户籍的居民家庭。在本市服役的现役军人,视为本市居民,购房时应提交军官证或士兵证(原件)和在本市服役的证明(原件)。因在外地服役将本市户籍迁出的现役军人,视为本市居民,购房时应提交军官证或士兵证(原件)和原本市户籍证明(原件)或派出所出具的相关证明(原件)。本市户籍居民考取外地大专以上院校,其户籍迁移至外地院校集体户的,视为本市居民,购房时应提交学生证(原件)、集体户口本人页(原件)和原本市户籍证明(原件)或派出所出具的相关证明(原件)。

(三)居民家庭拥有住房套数,以新购住房时居民家庭在4.18《通知》住房限购区域内已办理产权登记和网签备案的住房套数为准。居民家庭在一套住房中仅占部分份额的,按其拥有一套住房计算。

(四)《不动产权证书》包括《房地产权证》、《房屋所有权证》等产权证书。

(五)4.18《通知》第一条所称“限购”包括通过购买和受赠方式取得住房;第二条所称“上市交易”包括买卖、交换、赠与。

(六)经济适用住房(含集资建房)、限价商品住房、人才公寓、拆迁(征收)安置住房、公房出售住房的取得和上市交易按照有关政策执行,不受4.18《通知》限购和限售政策限制。

(七)征收4.18《通知》限购区域内住房,被征收人选择货币补偿的,可按照“征一购一”的原则购买住房,不受住房限购政策限制。被征收人可以持身份证明、货币补偿协议、征收部门出具的领取补偿金证明申请出具购房资格证明。

(八)因离婚析产、继承或遗赠(含一半买卖一半继承或遗赠,一半赠与一半继承或遗赠)、司法裁决或调解、共有人之间份额(全部或部分份额)转让等原因导致住房转移时,不受上市交易年限限制,受让人不受限购政策限制。

(九)通过离婚析产、继承或遗赠(含一半买卖一半继承或遗赠,一半赠与一半继承或遗赠)等原因取得的住房,上市交易年限以前手权利人取得《不动产权证书》的时间为准;通过司法裁决或调解、共有人之间份额(全部或部分份额)转让等原因取得的住房,上市交易年限以现手取得《不动产权证书》的时间为准;因补换发登记、变更登记、更正登记取得《不动产权证书》,上市交易年限以原发证时间为准。

(十)商业银行、经监管部门批准设立的资产管理公司因行使抵押权取得的住房处分时不受上市交易年限限制。

(十一)符合《关于保持和促进青岛市房地产市场平稳运行的通知》(青土资房发〔2017〕4号)要求,且在4.18《通知》实施前已形成实际交易尚未完成网签备案的商品住房,由售房单位在2018年4月28日(含当日)17:00前向房屋所在地房产交易管理部门报备明细(包括商品住房的认购协议、认购单,购房发票、税控收据、非税控收据和资金支付凭证等),经报备的商品住房不受4.18《通知》政策限制。

(十二)符合《关于保持和促进青岛市房地产市场平稳运行的通知》(青土资房发〔2017〕4号)及《关于进一步促进我市房地产市场平稳运行的通知》(青土资房发〔2017〕6号)要求,且在4.18《通知》实施前已经形成实际交易尚未完成网签备案手续的二手住房,由买卖双方持身份证明、不动产权证和交易证明材料(房屋买卖协议及住房维修资金缴纳证明或购房贷款审批证明或首付款收据)在2018年4月28日(含当日)17:00前向房屋所在地房产交易管理部门报备,经报备的二手住房不受4.18《通知》政策限制。

解析:青岛目前执行的限购、限售政策仍然是2018年发布“4·18”新政。根据“4·18”新政,青岛本市居民限购2套房产,在一定程度上符合购买资格的人群减少;在青岛市范围内获得房产证5年后才可进行交易,将直接抑制短期投资客的炒房行为,影响市场流动性,从而缓解青岛楼市“供不应求”的现状。新政出台有望进一步限制房产投资,降低市场投机氛围,让市场更加理性规范。

2、青岛公积金贷款最新变化

随着青岛楼市刚需、改善型购房需求的释放,公积金贷款需求越来越多。

那么,公积金贷款方面具体有哪些变化?带你一起来来看详解!

新政一:公积金连缴12个月可申请贷款

意见明确:借款申请人建立住房公积金账户满12个月(即满365天),申贷时账户是正常缴存状态,且在申请贷款的近12个月内,连续正常缴存住房公积金12个月。

新政二:首套房最低首付仅3成

意见明确,青岛目前仍执行原有住房公积金贷款规定,购买新建住房首次申贷的,贷款首付款比例不低于房屋总价款的30%,对符合规定面积标准的经济适用房,首付款比例不低于20%;购买二手房首次申贷的,房龄在10年以内的首付款比例不低于房屋总价款的40%,房龄10年(不含10年)以上的,房龄的增加以5年为一档,首付款比例相应提高10%。二次公积金贷款首付款比例不低于60%。

对于想使用公积金二次贷款的购房者,需要在结清首次贷款并满5年后,才能申请再次贷款,且首付比例最低为60%。

新政三:贷款额与账户余额“解锁”

《意见》提出,将贷款额度计算公式中的还贷能力系数由40%调整为30%,同时增加个贷余额倍数法和单方、双方正常缴存职工家庭申贷额度限制,并按“就低”原则确定贷款额度。

贷款额度增加个贷余额倍数法,按照借款申请人及配偶申贷时公积金账户正常缴存余额的15倍计算,同时对账户余额设置5000元的起点数,账户余额低于5000元的,按5000元计算;对经济适用住房贷款的,按借款申请人及配偶申贷时公积金账户正常缴存余额的20倍计算,同时对账户余额设置1万元的起点数,账户余额低于1万元的,按1万元计算。

对借款人及配偶均符合申贷缴存条件的,购买新建住房贷款最高额度为60万元、购买再交易住房(二手房)贷款最高额度为35万元;借款人仅本人符合申贷缴存条件的,购买新建住房贷款额度最高为36万元、购买再交易住房(二手房)贷款额度最高为21万元。

新政四:商贷不可转公积金

受政策调整预期、刚需和改善型置业集中入市等多重因素影响,青岛市的住房成交量急剧增长,由此导致公积金贷款和购房提取金额大幅度攀升,资金压力加大,在这情况下,不具备开展商业贷款转公积金贷款业务的条件。

新政五:父母子女可“亲情提取”

在提取条件方面,根据有关规定,将购买、建造、翻建、大修具有产权自住住房的提取人范围,由直系亲属调整为职工本人及其配偶。职工的父母及子女不再允许以该情形申请提取住房公积金(不含具有产权的父母及子女)。

新政六:公积金缴存基数上限

青岛市住房公积金缴存基数上限

根据《关于改进住房公积金缴存机制进一步降低企业成本的通知》文件要求,对青岛市住房公积金缴存基数上限进行规范,调整为不得高于市统计部门公布的上一年度城镇非私营单位在岗职工月平均工资的3倍。

住房公积金缴存基数下限保持不变,仍为不得低于青岛市上一年度月平均最低工资标准。此外,住房公积金缴存比例继续执行单位和职工各自缴存比例不应低于5%、最高不得超过12%的政策。

2018青岛市住房公积金缴存额上下限

根据青岛市统计部门公布的2017年平均工资数据,2018年住房公积金缴存基数上限为20884.74元。按照最高缴存比例12%计算,单位和职工住房公积金月缴存额上限各为2506元。

根据省政府公布的最低工资标准,市南区、市北区、黄岛区、崂山区、李沧区、城阳区2018年缴存基数下限为1768.33元,按照最低缴存比例5%计算,单位和职工住房公积金月缴存额下限分别为88元;即墨区、胶州市、平度市、莱西市缴存基数下限为1602.5元,单位和职工住房公积金月缴存额下限分别为80元。

3、最低房贷利率可按基准利率上浮10%执行

目前,青岛房贷行情是怎样的?

据了解,虽然首套执行基准利率上浮15-20%,仍是2019开年的主流行情,但也有不少银行房贷利率执行出现了小幅下降,最低可按基准利率上浮10%执行。

2019年1月10日各银行利率调查表

注:利率为个人房贷相对于基准利率的上浮数。

其中,工商银行、中国银行、交通银行和建设银行四大银行,目前均实行个人首套住房贷款最低上浮20%;青岛银行、招商银行、民生银行、兴业银行则普遍实行个人首套住房贷款最低可上浮15%;浦发银行个人首套住房贷款最低可按上浮18%执行,农业银行和恒丰银行个人首套住房贷款最低可按上浮10%执行。

在二套房方面,各家银行与前一季度相比几乎没有变化,贷利率执行基准利率上浮20-30%之间,无利率优惠存在。

综上所述,同样是贷款100万,期限20年,等额本息计算方式,利率上浮10%与上浮20%相比,每个月可少还款278.36元,还款总额可减少66806.6元。

解析:银行房贷利率出现松动,对于刚需置业者来说算是好事,有利于降低刚需置业的成本,降低月供压力。目前青岛房贷总体行情是“稳中有降”,楼市政策依旧严格,房贷利率微调,对置业者来说背后依然存在较高房价这一现实基数。所以即便未来房贷稍微宽松一点,楼市低冷成交情况可能也难以出现拐点。

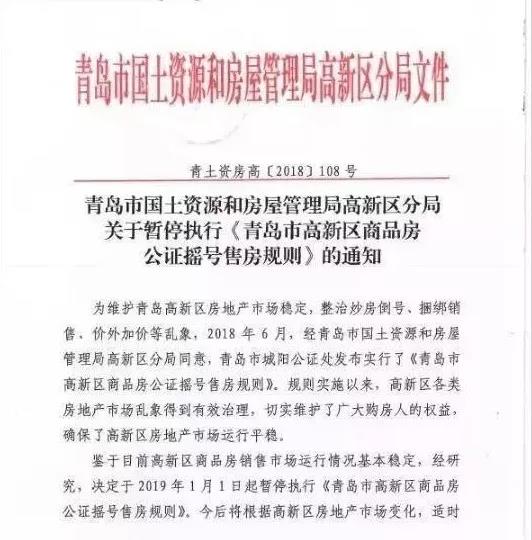

4、热点片区已暂停摇号

根据青岛国土资源和房屋管理局高新区分局发布通知,暂停执行《青岛市高新区商品房公证摇号售房规则》,2019年1月1日实行。通知中称,鉴于目前高新区商品房销售市场运行情况基本稳定,经研究,决定于2019年1月1日起暂停执行《青岛市高新区商品房公证摇号售房规则》。今后将根据高新区房地产市场变化,适时调整和制定相关政策。

解析:售楼处暂停摇号,说明楼市已经趋于理性,对于刚需购房者来说,可能是个好消息,因为买房好时机要来了。有业内专家认为,青岛不是唯一一个暂停或取消摇号买房的城市。和“取消限价”一样,随着调控的进一步持续,3、4月之后,预测会有更多的城市会跟进。

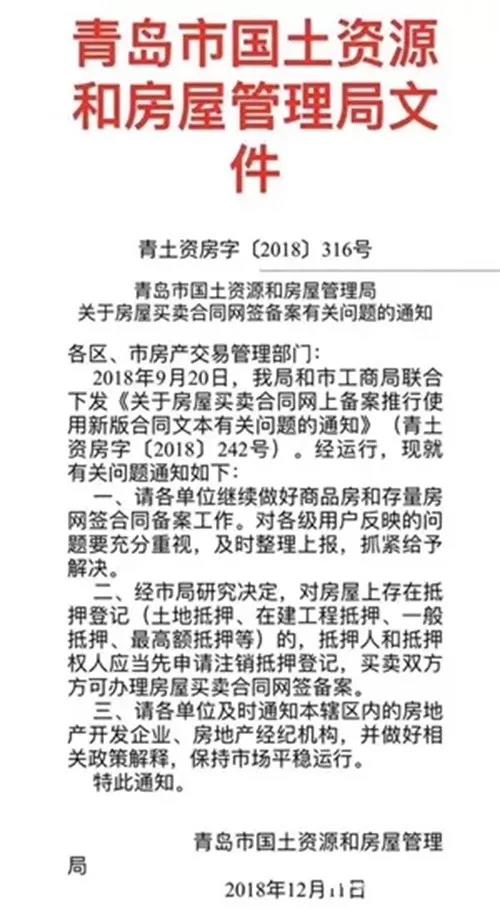

5、二手房房屋撤押后方可网签过户

2018年底,青岛楼市还出台了一项新政,这是新规影响下的二手房市场!

2018年12月11日,青岛市国土资源和房屋管理局发布关于房屋买卖合同网签备案有关问题的通知,其中规定到,对房屋上存在抵押登记的,抵押人和抵押权人应当先申请注销抵押登记,买卖双方方可办理房屋买卖合同网签备案。

这就意味着,对于卖方来说,以前可以先网签,贷款通过再撤押后过户,新规施行后,卖方需要先撤押再网签后过户。

解析:在当前的二手房市场里,大部分卖方的房子都有银行贷款,且大部分都是因为需要用钱才卖房,很难在房子过户前就能把银行贷款还清,可以说,新规对二手房的交易造成了一定的影响。对于市场来说,此项新政不仅可能会增加买卖双方的交易时间,增加买卖双方的还贷成本,还可能会增加风险,增加交易的不确定性。

6、青岛最新的申请积分落户条件

青岛积分落户政策自2015年开始实施,上一轮政策已于2017年底到期。

3年间共有4889人取得落户资格,带动1万多人落户青岛,产生了良好的社会影响。

目前,青岛最新的申请积分落户条件包含两部分:基本条件和积分条件。

一、基本条件

在本市市区内本人具有合法固定住所(申请人本人具有落户条件的商品住宅);

2.持本市有效的《山东省居住证》满1年(计算日期从2012年10月1日至2018年7月17日,期间有效的山东省居住证时限(可到居住证办理派出所查询),包括2016年1月1日执行国务院《居住证暂行条例》后的居住登记期,累计满1年为合格。);

3.在本市就业或创业并连续缴纳社会保险满1年(补缴的社保不予认可);

4.无犯罪记录。

为做好新户籍制度积分落户办法实施,市人社局会同市发改委、公安局等六部门联合制定《〈青岛市积分落户办法〉实施细则》,《细则》对新户籍制度《青岛市积分落户办法》进行具体细化,详细明确了积分落户指标体系和申报办理流程。

(一)申请条件。申请人申请积分落户应同时符合以下条件:在本市市区内本人具有合法固定住所;持本市有效的《山东省居住证》满1年;在本市就业或创业并连续缴纳社会保险满1年;无犯罪记录。

(二)指标体系。积分落户指标体系分为基本分、导向分和附加分3类9个项目。其中基本分包括年龄情况、文化程度、技术技能、居住情况、参保情况、住房情况等6项,导向分有落户地区1项,附加分包括表彰奖励、社会服务2项。总积分为各项指标累计得分。

(三)办理流程。积分落户办理流程包括:个人网上申报、各区窗口受理、业务部门复审、排名公示、拟落户人员公示和办理落户等主要环节。个人网上申报时,报名系统自动评定个人总积分,达到100分的方可申报。网上申报成功后,个人需到各区人社部门受理窗口提报个人证明材料。

二、积分条件:积分测评达到100分(含100分)以上才可以正式提交材料。

积分测评说明:积分落户申请人登陆青岛市人力资源和社会保障局网站“网上办事”栏目中“积分落户”版块,使用本人身份证号和社保查询密码登录认证,填报个人申报信息。进行积分条件审核,系统自动初评各指标项积分和总积分。初评总积分达到100分以上(含100分)的,保存提交信息,完成网上报名。 (来源:青岛政务网)

解析:新户籍制度在大幅放宽人才落户准入门槛的同时,继续保留积分落户政策。此次积分落户政策调整,吸纳了上轮政策实施经验,进一步放宽落户条件、优化指标体系,提高积分指标的操作性、可控性和准确性。

7、山东物业新规实施

2018年7月1日 《山东省物业服务收费管理办法》正式施行。 《办法》明确界定收费概念范围、监管部门、定价机制、计费办法等,对物业公共服务费实行分等级定价,对车位空置问题减收停车服务费。另外,物业公司利用小区的电梯、墙体等做广告的经营收入,归全体业主所有。该办法是全国第一个专门规范物业服务收费行为的省政府规章。

新一年红墙打卡季开始了

新一年红墙打卡季开始了 海货丰收的日子来到了

海货丰收的日子来到了 梅花枝头春意闹

梅花枝头春意闹 兰花展实拍 浅淡梳妆原国色

兰花展实拍 浅淡梳妆原国色 冰雪在静悄悄地融化

冰雪在静悄悄地融化 青岛鲜活海产端上各地餐桌

青岛鲜活海产端上各地餐桌 高清:花情探营 梅花枝头春意闹 动人景色此中寻

高清:花情探营 梅花枝头春意闹 动人景色此中寻7bacbd26-284d-4789-9fd7-7e21cdf3b39b.png) 除了《流浪地球》 这些爆款影视剧也是青岛造

除了《流浪地球》 这些爆款影视剧也是青岛造 越南理发店搭特金会热潮 免费理两种发型

越南理发店搭特金会热潮 免费理两种发型 千亩油菜花海扮靓江西“龙尾洲”

千亩油菜花海扮靓江西“龙尾洲” 网曝何洁男友刁磊晒与小婴儿合照 取名Cora难掩喜悦

网曝何洁男友刁磊晒与小婴儿合照 取名Cora难掩喜悦 黄晓明零点发文为baby庆生 怀抱小海绵手绘全家福

黄晓明零点发文为baby庆生 怀抱小海绵手绘全家福