中新经纬客户端12月19日电(记者 徐世明)日前,国家统计局网站发布2019年1-11月31省份房地产开发投资数据,天津、广东、辽宁等17省份增速高于全国平均水平,海南、宁夏、河北三地负增长。

资料图:在建楼盘。(中新社记者 泱波 摄)

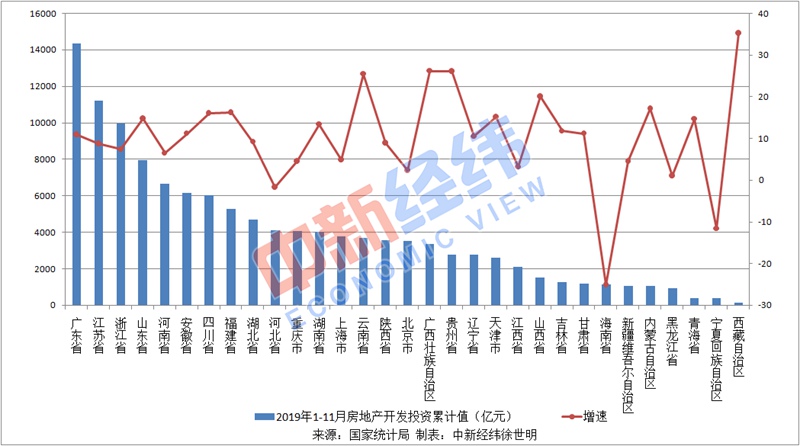

17地增速超全国

2019年1-11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1-10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。

从各地1-11月房地产开发投资累计值来看,广东、江苏、浙江分别以1.4万亿元、1.1万亿元、9958亿元稳居前三。

从各地1-11月房地产开发投资增速来看,天津、广东、辽宁等17省份均保持两位数增长,增速均高于全国平均水平;海南、宁夏、河北三地负增长,分别为-25.1%、-11.6%、-1.7%。

值得注意的是,海南2018年房地产开发投资累计1715.04亿元,同比减少16.5%。2019年1-11月,海南房地产开发投资累计1141.97亿元,同比减少25.1%。

10月23日,海南省统计局副局长王渊解读前三季度海南省经济运行情况时曾指出,房地产开发投资占固定资产投资比重不断降低,经济对房地产业的依赖进一步减弱。投资结构更趋优化,投资进一步向电力、商务、教育、科研等短板领域以及重点产业倾斜。

土地购置面积连续10个月下跌

1-11月份,房地产开发企业土地购置面积2.17亿平方米,同比下降14.2%,降幅比1-10月份收窄2.1个百分点;土地成交价款近1.2万亿元,下降13.0%,降幅收窄2.2个百分点。

易居研究院智库中心研究总监严跃进分析指出,土地购置面积已连续10个月处于下跌状态,不过跌幅在收窄。

“从近期市场数据看,土地市场依然有变化,尤其是各地政府在四季度会积极供地,这多少会对土地市场的交易带来影响。从下跌的动力看,主要还是三四线城市的下跌动力相对大,一二线城市土地交易还是有正增长的态势。”严跃进说。

2019年1-11月全国房地产企业拿地金额top20(单位:亿元)(来源:中指研究院)

中指研究院发布的1-11月全国房地产企业拿地金额榜单显示,万科以1570亿元位居榜首,碧桂园则以1238亿元拿地金额紧随其后。总体来看,前20家房企拿地金额近1.3万亿元。

交通银行金融研究中心资深研究员夏丹表示,由于现金流压力没有解除,开发企业拿地总体偏谨慎,土地购置面积和成交价款双下降。此外,占房地产投资约六成的建筑安装投资依然坚挺,预计2020年房地产投资增速中枢可能自高位缓降至7%左右。

年末房企销售增速或小幅回升

2019年1-11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1-10月份加快0.1个百分点。商品房销售额139006亿元,增长7.3%,增速持平。

“在持续8个月同比增幅为负的情况下,商品房销售面积已经连续两次正增长,继续印证了销售端有韧性、有韧劲的特征。虽然当前市场认为房屋销售市场以降温为导向,但降温不代表下跌。”严跃进分析称。

另据中指研究院12月16日发布的数据显示,从前5名房企销售额来看,2019年1-11月,恒大、万科、碧桂园、融创4家房企的销售额均超5000亿元,保利发展紧随其后,为4197.2亿元。销售面积方面,除万科仍为个位数增长,其他4家房企均保持两位数增长。

夏丹指出,下半年以来,融资渠道全方位收紧倒逼房企加紧以价换量促销、加快资金周转速度,成交走势有回升之态。年末房企面临业绩冲关将加紧促销,短期内销售增速还将小幅回升。

此外,12月10日至12日在北京举行的中央经济工作会议强调,要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。

夏丹认为,房地产调控还将在较长时间内持续。从行业运行情况来看,在供给侧,房地产开发投资数据较有韧劲,减小了调控大幅放松的必要性;在需求侧,若市场成交缩量至过冷,调控政策为稳定市场或进行局部反向矫正。较可能从“人才引进”的角度因城施策边际调整,或修正对刚需和改善需求群体存在误伤的政策,金融调控方面则可能相对保持定力。

古镇路美食街人气火 是冬日青岛夜生活的缩影

古镇路美食街人气火 是冬日青岛夜生活的缩影 冬日早晨 在青岛来一场令人振奋的“夸父逐日”

冬日早晨 在青岛来一场令人振奋的“夸父逐日” 他的创意花卉盆景风声水起 带来冬日一抹靓丽

他的创意花卉盆景风声水起 带来冬日一抹靓丽 啦啦队长孙梦琦 在舞蹈中诠释篮球文化的女孩

啦啦队长孙梦琦 在舞蹈中诠释篮球文化的女孩 冬日余晖中的青岛栈桥海滨 画面惟美令人陶醉

冬日余晖中的青岛栈桥海滨 画面惟美令人陶醉 酱豆柿饼子腌鲅鱼 沙子口大集上新快来尝鲜吧

酱豆柿饼子腌鲅鱼 沙子口大集上新快来尝鲜吧 古镇路美食街人气火 是冬日青岛夜生活的缩影

古镇路美食街人气火 是冬日青岛夜生活的缩影 拒绝加时亚当斯2.4秒绝杀辽宁! 青岛豪取三连胜

拒绝加时亚当斯2.4秒绝杀辽宁! 青岛豪取三连胜 首艘国产航母交付海军 多角度看山东舰真容

首艘国产航母交付海军 多角度看山东舰真容bee32147-9513-4a1e-8dab-3ff03462c7fe.jpg) 国产航母定名山东舰 高清大片带你领略重器雄姿

国产航母定名山东舰 高清大片带你领略重器雄姿 陈冠希姐姐街头与黑人男友拥吻 42岁大胆示爱

陈冠希姐姐街头与黑人男友拥吻 42岁大胆示爱 林志颖晒35年前后对比照 发文感慨实现赛车梦想

林志颖晒35年前后对比照 发文感慨实现赛车梦想