说起网络平台贷款,可能很多年轻人都不陌生。“在手机上下载一个APP,就能轻松贷款,无需抵押当日下款。”这是很多网贷平台的宣传语,对于一些正好需要钱,又不想去银行贷款或找亲朋借钱的人来说,网贷似乎是他们的最佳选择。可这有借就有还,当你真正使用了网贷后就会发现,付出的代价可能远远超过当初的想象。市民张女士因为家人生病,最近两年成了各大网贷平台的常客,可是让她意想不到的是这些平台的手续费和滞纳金竟如此高昂。本金只借了十万块钱左右,而现在她竟然每天就要还款一万多元。

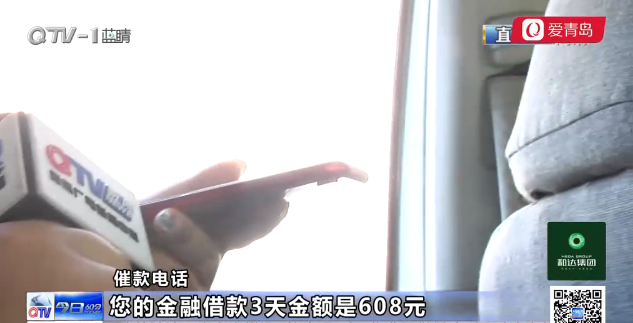

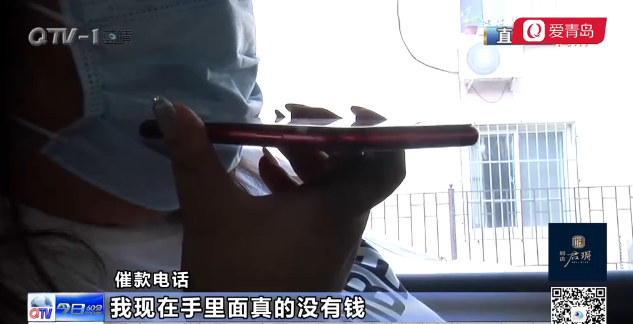

“您的金融借款3天金额是608元,请用APP还一下好吧。”像这样的电话,现在张女士平均一个小时能接到四五个,对方的语气有冷有热,但内容都一样,就是催款,有的人甚至还威胁恐吓。

向网络平台贷款,张女士其实也是出于无奈。2017年,张女士的婆婆身患重病,治疗费用非常高。两万多元一支的进口药,每21天就要打一次,家里的积蓄很快被掏空。

张女士:“我连最基本的药都给她买不起的时候,我彻底不知道该怎么办了,无意当中我收到短信说可以上那种小额贷款,然后我就在平台上借了。”

第一次借款,张女士按期还上了。1000块钱14天,付了140元的利息,张女士感觉可以接受。今年,婆婆病情恶化,需要一大笔钱,张女士又在多个平台同时借款,总共借了数万元,但她此时已经无力按时还款了。而此时她发现,这些平台收取的逾期费用十分高昂。

张女士:“在金猪快借借了一笔钱金额是1500元,到账只有930元,服务费要570元借款周期是6天,我现在没有能力偿还本金所以我每隔6天就要偿还一次展期费,展期一次是600展6天,我已经展期了6次,而我现在还要支付他1900块钱包含违约金。”

这家金猪快借,就是刚才打电话威胁张女士要爆她通讯录的网贷平台。所谓的展期,也就是延期。按照张女士的说法,当时在这家平台实际上只借到了930元,而现在已经还了3990元,加上还欠平台的本息,总共接近6000元。一个多月时间,还款数竟然达到了本金的600%以上。而类似的糊涂账,张女士在很多平台都有。

本金只借了十万元左右,现在每天却需要还一万多元,如此高的展期费真的合理合法吗?

山东诚功律师所律师孔姣:“根据最高人民法院关于妥善处理民间借贷案件的通知中,明确规定要严守利率红线要求,也就是说年利率不能超过24%,打个比方来说吧借款1000块钱一年还款1240就可以了,超过1240的部分法院不予支持。如果对方用骚扰短信或者电话的形式来骚扰当事人,严重影响她的生活完全可以报警,因为对方的行为已经构成违法行为。”

按照律师的建议,张女士只要还够了本金和24%的最高年利息,就可以不用再继续还款了。只是对她来说,来自各大平台的催讨电话仍然是一个难解决的问题。按照我国相关法律,张女士需要到这些来电所在地去报警解决,但是想弄清楚这些电话的所在地在哪并不是一件容易的事。其实打开手机的APP下载搜索,类似金猪快借这样的小额网贷软件足足有上百个。而这些网贷平台当中,很多都在打着低息的招牌却收着高额的服务费和展期费。随着最高人民法院关于处理民间借贷案件通知的下发,这种打擦边球的行为将不再合法,也从一定程度上保护了借款人的利益。同时,也希望相关的审批和监督部门能够加强对贷款平台的监管,让它们在经济活动中起到应有的作用。

崂山脚下那个叫北宅的地方

崂山脚下那个叫北宅的地方 春日中山公园像一个大花篮

春日中山公园像一个大花篮 海大樱花开启飘落模式

海大樱花开启飘落模式 中山公园郁金香花开正艳

中山公园郁金香花开正艳 青岛各大菜场春鲅鱼批量上市

青岛各大菜场春鲅鱼批量上市 盎然生机旖旎满目 大美在郊外

盎然生机旖旎满目 大美在郊外c23eff2e-22c1-4816-baa9-67dcd20245e0.jpg) 西海岸新区获批五周年:新旧图片对比看巨变(一)

西海岸新区获批五周年:新旧图片对比看巨变(一)38bd3c90-0a7e-4c35-a325-fc399981324e.jpg) 震不倒的四川人!

震不倒的四川人! 远望3号船穿越赤道驶向测控任务海域

远望3号船穿越赤道驶向测控任务海域 泰国清莱主打艺术旅游吸引中国游客

泰国清莱主打艺术旅游吸引中国游客52c4419f-3f4c-435f-bffc-653c5823cf5a.jpg) 萧亚轩被拍带小16岁男生回家 一年前就与他传绯闻

萧亚轩被拍带小16岁男生回家 一年前就与他传绯闻 陈冠希与路人再起争执 被激怒二人脸对脸爆粗口

陈冠希与路人再起争执 被激怒二人脸对脸爆粗口