中国网财经9月7日讯 财政部网站今日发布《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,全文如下:

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财税〔2018〕98号

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:

根据第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》,现就2018年第四季度纳税人适用个人所得税减除费用和税率有关问题通知如下:

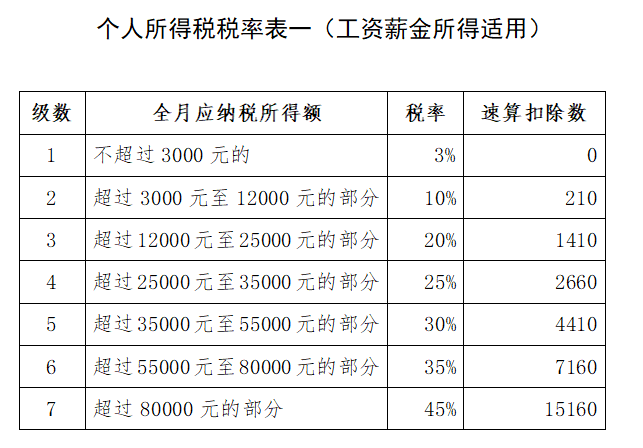

一、关于工资、薪金所得适用减除费用和税率问题

对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

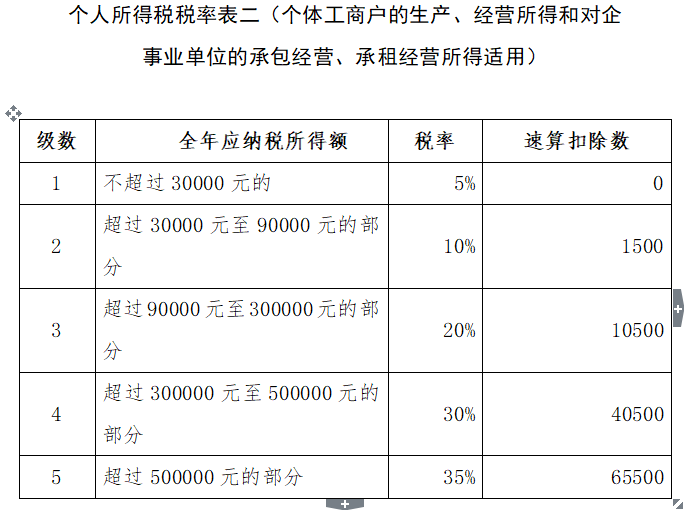

二、关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题

(一)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

(二)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。具体计算方法:

1.月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

2.年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

三、《财政部国家税务总局关于调整个体工商户业主个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知》(财税〔2011〕62号)自2018年10月1日起废止。

附件:1.个人所得税税率表一(工资薪金所得适用)

2.个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

财政部税务总局

秋雨夜灯火阑珊大学路

秋雨夜灯火阑珊大学路 航拍青岛西海岸新区

航拍青岛西海岸新区 市民一浴浮潜拍下燕子鱼汛

市民一浴浮潜拍下燕子鱼汛 4斤重本地刀鱼王现身

4斤重本地刀鱼王现身  一大拨萌娃开学表情包来袭

一大拨萌娃开学表情包来袭 小海鲜唱主角 市民排成人墙

小海鲜唱主角 市民排成人墙a3619192-7ecf-4c15-91f0-301e3df0eb5f.jpg) 高清:白露节气送微凉 沉醉在青岛初秋的碧海蓝天里

高清:白露节气送微凉 沉醉在青岛初秋的碧海蓝天里 高清:带你逛沙子口桥头大集 码头时令海鲜价格揭秘

高清:带你逛沙子口桥头大集 码头时令海鲜价格揭秘 组图:宋佳烈焰红唇气场强大 自侃像男扮女装般不自在

组图:宋佳烈焰红唇气场强大 自侃像男扮女装般不自在 要跳轻轨自杀结果被判刑 这名男子成了全国第一人

要跳轻轨自杀结果被判刑 这名男子成了全国第一人 男子杀人潜逃22年 变身寺庙住持生儿育女身家千万

男子杀人潜逃22年 变身寺庙住持生儿育女身家千万 潘粤明解锁新技能!晒染布照与父亲题字快乐福寿

潘粤明解锁新技能!晒染布照与父亲题字快乐福寿