政策性农业保险体系:为万千农户“遮风挡雨”

青岛已形成“19+8+N”体系,创新保大宗、保特色、保产业、保收入、优模式工作打法,保险保障总金额近110亿元,推动农业增效益、农民增收入、农村增活力

青岛积极探索新型农业保险模式

截至目前,青岛已形成“19+8+N”的政策性农业保险体系,其中,市级普惠性险种增加至19个、市级特色险种增加至8个、市财政以奖代补的区市特色险种增加至16个(N),每年保费总规模达到5.6亿元。

保大宗

青岛选择推出主粮作物等大宗农产品保险,以此作为广覆盖、大规模的兜底手段。

保特色

2024年,青岛因地制宜开展了8个市级特色险试点,包括花生、海参、牡蛎等多种青岛特色农产品。

保产业

青岛出台的生猪、鸡蛋、生鲜牛乳等系列价格保险政策,为广大农民解忧纾困,稳住了产业链、供应链。

保收入

2024年青岛开展了蔬菜目标价格保险,当蔬菜实际价格低于目标价格时,投保农户就可以按约定获得理赔款。

天气阴晴难测、市场捉摸不定,一直是农业生产面临的两大风险,让农民收成总是充满了不确定性。保险作为对抗风险的最佳工具之一,在农业领域有着巨大的应用场景,但受制于投保成本,农民在接受度上难言积极。

如何做到既能通过保险保障农民收益,又能尽力减轻农民投保负担?多年探索实践之下,政策性农业保险逐渐成为当前的最优解,成为支撑农业生产的重要保障措施。

近年来,青岛加快建立多层次农业保险体系,极大降低了农业风险、保障了农业生产安全、稳步提高了农民收入。经过不断探索创新,当前青岛已形成“19+8+N”的政策性农业保险体系,覆盖主粮、畜牧、林业、渔业以及花生、果树、鸡蛋、牛乳、蔬菜种植等地方特色产业。政策性农业保险“稳定器”作用得到持续发挥,助力青岛粮食和重要农产品全面综合稳产保供能力位居全国36个大中城市前列,全市农村居民人均可支配收入位居全省第一。

形成“19+8+N”体系,进入竞争提质新阶段

2023年以来,受市场环境和消费需求影响,鲜奶价格持续低迷,奶牛养殖一度陷入困境。莱西市作为世界知名食品饮料企业雀巢的所在地,吸引了众多奶农、奶企从事奶牛养殖,是全国奶牛养殖大市,在这次行业“寒流”中感受格外明显。

莱西全市奶牛存栏量6.9万头,奶牛是养殖场和奶农赖以发展的“命根子”“钱袋子”。若养殖户无力应对持续亏损而选择放弃经营,奶牛产业链将面临供需失衡,影响全市奶业高质量发展。

了解到这一情况后,青岛市、莱西市立即实地调研论证,邀请保险公司、重点奶企和养殖户代表集中座谈、分区域座谈,围绕生鲜牛乳收购价、生产成本及效益、保险金额及费率、目标价格、理赔价格采集方式等充分交流,根据意见先后4次修改保险实施方案。2024年7月,青岛市农业农村局、市财政局等4部门印发《关于开展生鲜牛乳目标价格保险试点的通知》,在莱西市全域开展生鲜牛乳目标价格保险,确定保费由投保主体承担20%,财政补贴80%(补贴上限2000万元)。经测算,预计可为9.6万吨生鲜牛乳提供风险保障3.5亿元。

2024年莱西市全域开展生鲜牛乳目标价格保险。图为位于莱西市的青岛荷斯坦奶牛养殖有限公司。

生鲜牛乳目标价格保险的快速推出,是青岛市政策性农业保险体系日渐成熟的体现。2007年中央“一号文件”首次提出,要“按照政府引导、政策支持、市场运作、农民自愿的原则,建立完善农业保险体系”,财政部在2007年启动中央财政农业保险保费补贴政策,标志着政策性农业保险的大幕正式拉开。也是从2007年起,青岛扎实开展政策性农业保险工作,先后经历了快速成长、稳定发展、竞争提质三个阶段。

2007年至2017年,是青岛政策性农业保险的快速成长阶段,也是各方认识不断加深的时期。经历10年积极宣传和扎实推动,保险品种从最初的小麦、能繁母猪2个险种,扩大到11个市级险种,年保费规模突破1.5亿元,增长超过10倍。

2018年至2023年是稳定发展阶段。2018年起,政策性农业保险由一家独保转变为多家保险主体组成共保体,联合承保、风险共担,共同服务广大农户。在此期间,普惠性市级政策性险种增加至17个,同时试点开办花生收入保险、生猪期货价格综合保险等5个市级特色险种,并对区市开展地方特色险种进行奖补,形成了“普惠+特色”的农险保障体系。

2024年以来,随着政策性农业保险市场日渐成熟,青岛引入竞争机制,由10家保险公司分区域服务广大农户,每个区市有3到4家保险公司提供保险服务,也就是所谓的竞争提质阶段。

截至目前,青岛已形成“19+8+N”的政策性农业保险体系,其中,市级普惠性险种增加至19个、市级特色险种增加至8个、市财政以奖代补的区市特色险种增加至16个(N),每年保费总规模达到5.6亿元,保险保障总金额近110亿元,极大满足了广大农户对风险保障的需求。

创新“四保”做法措施,让农民得到更多实惠

政策性农业保险是一个不断完善的体系。在此过程中,青岛积极探索符合实际的新型农业保险模式,不断提高农业保险保障水平,增强农民抵御风险能力,推动形成了保大宗、保特色、保产业、保收入的创新做法,推动农业增效益、农民增收入、农村增活力。

保大宗指向的是粮食安全。如何让种粮农民有钱赚、解决“靠天吃饭”的困境?针对这一关键课题,青岛选择推出主粮作物等大宗农产品保险,以此作为广覆盖、大规模的兜底手段。具体做法上,青岛通过增加保险金额、降低保险费率这“一增一降”,实现所有险种保额高于或等于省标准、保费低于或等于省标准,切实提高了农户入保积极性。

青岛把小麦、玉米等主粮作物纳入大宗农产品保险。邢志峰 摄

以小麦完全成本保险为例,青岛将保额提高了5%,由每亩950元提升至每亩1000元;保费则下降了11.8%,由每亩34元降低至每亩30元,最大限度让利于农户,实现农业生产节本增效。实际上对三大主粮作物,农户只需承担保费的10%,其他保费全部由财政承担,自费比例全省最低。目前,全市小麦投保率超过总面积的99%,玉米投保率超过总面积的90%,全市三大主粮作物投保面积666万亩、占种植总面积的94.53%,成为青岛广大种粮农民的“定心丸”。

保特色面向的则是青岛的特色农业。2024年,青岛因地制宜开展了8个市级特色险试点,包括花生、海参、牡蛎等多种青岛特色农产品。对各区市自行试点的特色险种,青岛市级财政则按照各区市财政补贴保费总额50%至60%的比例实施奖补,包括西海岸新区蓝莓目标价格保险、胶州市大白菜目标价格保险、莱西市小龙虾大闸蟹收入保险、平度市苹果目标价格保险、即墨区中草药收入保险等16个区市特色险种。

这些险种在深入调研基础上科学设立,比如为果树承保的是气象指数保险,海参是高温指数保险,牡蛎是风力指数保险,都直指相关特色产业的最大风险。以果树为例,青岛果树种植面积常年稳定在百万亩,是农民增收的重要产业,由于生长周期长、投入成本高,一旦遭受灾害,往往损失惨重。聚焦果树产业发展痛点,青岛创新设置果树气象指数保险,将风灾、暴雨、干旱、高温、低温、雹灾等6种自然灾害纳入保障范围,为梨树、苹果树、桃树、杏树、樱桃树、蓝莓、葡萄等7类果树提供风险保障。自2023年起,每年市级财政配套2000万元,试点承保果树9.9万亩,为8000户种植户提供4.3亿元风险保障,有效弥补了自然灾害造成的经济损失。

说一千道一万,农民增收是关键。保产业,是政策性农业保险的重点目标。农业产业抵御风险能力较低,面临突发疫病、自然灾害等多重风险,价格波动较大,青岛出台的生猪、鸡蛋、生鲜牛乳等系列价格保险政策,为广大农民解忧纾困,稳住了产业链、供应链。保住产业,农民增收就有了保障,也就达成了保收入这个根本目的。

2024年青岛开展蔬菜目标价格保险试点。图为莱西店埠镇农户种植的胡萝卜喜获丰收。

比如青岛2024年开展的蔬菜目标价格保险,当蔬菜实际价格低于目标价格时,投保农户就可以按约定获得理赔款。该险种选定莱西市和平度市为试点,保障大白菜、大葱、胡萝卜、青萝卜、白萝卜5种蔬菜,保费由政府承担80%,农户自交20%,共为2608户农户提供风险保额1.14亿元,项目最终赔付金额642万元。“2024年我种了480亩青萝卜,保费总共是7392元。这些天蔬菜价格波动挺大,一共获得赔付2.7万元,给我吃下了‘定心丸’。”莱西种植大户耿文善说。

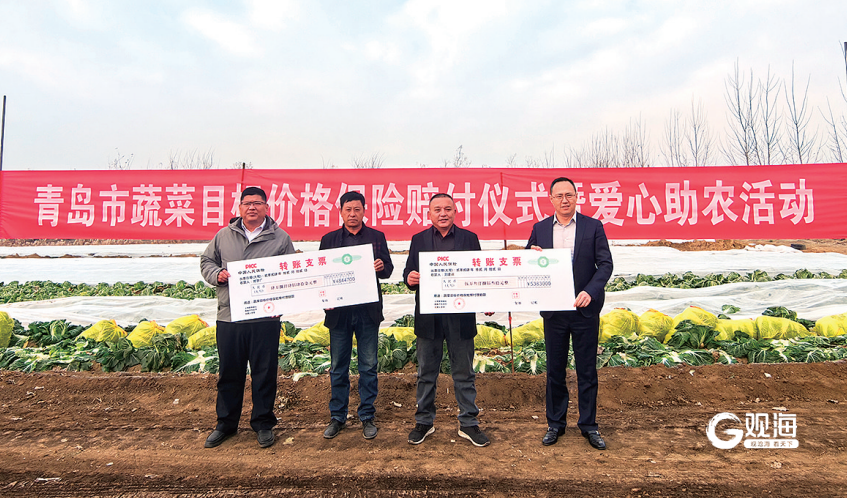

2024年12月12日,青岛市蔬菜目标价格保险赔付仪式举行。图为平度菜农获得相关赔付。王凯 摄

优化保险服务新模式,促进农业高质量发展

在做好“四保”的基础上,青岛通过金融机构的创新融合优化农业保险服务模式,在“优模式”的探索上同样走在前列,“保险+期货”“保险+气象”“保险+信贷”等模式不断出新。

花生期货收入保险、生猪期货价格综合保险、鸡蛋期货价格综合保险等,都是“保险+期货”产品。该模式通过引入期货对冲机制,分散市场价格风险,将赔付风险转嫁到期货市场上,为价格保险上了“再保险”,提升了风险保障程度。

2023年、2024年,青岛依托郑州商品交易所花生收入“保险+期货”项目支持资金分别为500万元、400万元,青岛市财政补贴配套资金分别为500万元、700万元。两年全市共承保花生20万亩,提供风险保额3亿元,涉及29个镇街、1122个村、5万农户。2023年,莱西一农户投保花生100亩,个人共缴纳保费1200元,由于洼地涝灾花生全部受灾,后经查勘共获赔16万元。花生期货收入保险也因此荣获“2023年度青岛金融创新奖”。

极端天气对海参、牡蛎产业造成损失很大,青岛因此积极试点海参养殖高温指数保险、牡蛎养殖风力指数保险,只要气象数据超过了设定范围即触发保险责任。具体地讲,海参养殖高温指数保险以高温作为理赔触发条件,计算保险期间日最高温度达到30℃以上的温差总和进行理赔;牡蛎养殖风力指数保险以风力作为理赔触发条件,按保险期间日最大风速进行理赔,6级风速起赔。

“保险+信贷”方面,青岛积极探索农业保险与信贷、担保等金融工具联动,开展“保担银农-支农融资”,支持银行开发“琴岛-险贷通”等金融产品。该模式以保单为依据,通过保险保单增信、农业担保公司担保,银行机构为试点区域农户发放贷款,为农户解除燃眉之急。

在推动政策性农业保险形成过程中,青岛不断完善工作流程,发挥平台作用、加强政策宣传、提升服务能力,将这一系统工程持续推向深入。

青岛成立了由市财政部门牵头,农业农村、渔业、林业、发展改革、金融监管、金融办等部门组成的青岛市农业保险高质量发展工作联席会议,统筹协调推进全市农业保险高质量发展。近年来,《关于加快青岛市农业保险高质量发展的实施意见》《青岛市政策性农业保险实施方案(2024—2026年)》《青岛市地方优势特色农产品保险以奖代补方案》等相关政策文件相继印发,逐步实现农业保险提质增效、转型升级。

从实际操作来看,政策性农业保险最大的阻力还是农民的接受程度。由于农业生产的周期性,预测未来几个月到一两年的天气变化和市场波动是一件难度很大的事情。行情好时农民不愿意多花钱投保,行情不好时再想投保则为时已晚,因此加强政策宣传就显得更加重要。

如何有效提高政策性农业保险知晓度和农民参与度?市农业农村局聘请专业设计公司开发设计了“农小宝”“农小娴”动画IP形象,并配套制作各种“一图读懂”和动画视频,在农村广泛开展政策宣讲。这些措施让更多农民了解了政策性农业保险的好处——“价跌有保障,投保有补贴”,投保率大幅提高。

“小投入”撬动“大保障”。青岛形成的政策性农业保险体系,瞄准农民“急难愁盼”,显著增强了农业产业应对风险的能力,有力促进了农业高质量发展和农民稳定增收。未来,青岛还将运用大数据、卫星遥感、无人机等科技手段,通过引入第三方机构或建立专家智库等方式参与理赔查勘定损流程,探索高标准农田工程质量和管护保险等,瞄准农民需求,补短板、再创新,促进政策性农业保险迈向新阶段,为加快建设农业强市、促进乡村全面振兴作出新贡献。(青岛日报/观海新闻记者 王凯)

惊艳!来看中山公园初冬美景

惊艳!来看中山公园初冬美景 冬天没有色彩?来看一场绚丽的海上日出

冬天没有色彩?来看一场绚丽的海上日出 青岛这里藏着一处“赏枫看红叶”绝佳地

青岛这里藏着一处“赏枫看红叶”绝佳地 起航!来看镜头下的青岛邮轮母港

起航!来看镜头下的青岛邮轮母港 氛围感拉满,八大关有种美叫“落叶缓扫”

氛围感拉满,八大关有种美叫“落叶缓扫”619b1962-8e8a-453d-9ea9-d0e799d43c34.jpeg) 一对黑天鹅,在青岛这里生儿育女啦!

一对黑天鹅,在青岛这里生儿育女啦! 逐梦——2024年巴黎残奥会特别策划

逐梦——2024年巴黎残奥会特别策划 埃及母亲来青致谢:青岛中医救我儿子一命

埃及母亲来青致谢:青岛中医救我儿子一命