节后迎新一轮涨价潮 价格压力加速向中下游传导

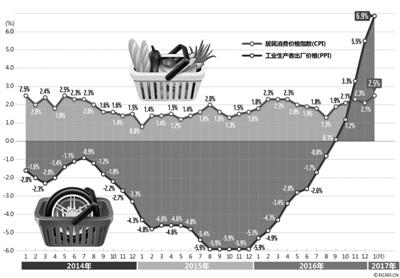

这轮CPI特别是PPI的急速上涨,让PPI远超CPI,剪刀差创了金融危机以来的新高。其原因,虽然有全球经济复苏的因素,但国内PPI暴涨的核心还是人为干预的结果。不过,有分析人士指出,无论是CPI还是PPI有可能在1、2月份就是全年的高点。现在谈论通货膨胀可能还为时过早,还要注意一些潜在的经济下行的压力。

春节过后特别是上周成了涨价周。调味品、中药材、白酒、旅游等大消费行业龙头上市公司,纷纷念起了涨字诀,从而掀起了新一轮提价潮。业内人士表示,在2016年以来所开启的新一轮涨价潮中,上游材料涨价较为充分,中游行业近期崛起迹象明显,下游行业消费品主要关注稀缺资源行业和龙头企业。市场认为,一方面,原材料、人工等成本的快速上升,成为这些公司提价的直接原因;另一方面,居民收入不断增加,消费升级加速,对提价的消化能力大大增强。

白酒

五粮液三款产品年后直接提价

进入鸡年,提价已成为越来越多的上市公司增收的一大利器。从白酒、黄酒、药品、榨菜、奶业等日常消费品,再到纸张、手机、家电及各类化工品,五花八门。

白酒业涨价潮被认为来得又快又猛。据悉,从去年至今,五粮液已提价3次。情人节当天,五粮液给各大商超卖场下发了一份《调价函》,调价函显示,52度新品五粮液(即“普五”)建议供货价涨到809元,建议零售价达到899元;52度五粮液1618出厂价将由699元上涨至769元,供货价涨到819元,建议零售价919元;39度五粮液1618建议供货价涨到659元,建议零售价涨到759元。

对于价格上调的解释,五粮液方面称:“白酒行业经过四年深度调整,高端白酒从行业至品牌层面都表现出复苏的迹象……但由于公司产能有缺口,不能满足市场需求量……为确保各KA供货商和KA卖场的正常销售毛利,自2月14日起对新品五粮液、五粮液1618产品的终端建议供货价(不含合同费用)和建议零售价进调整。”

资深人士表示,五粮液、泸州老窖、洋河、剑南春等企业涨价手段都不一样,这与企业的行业地位有关,强势酒企基于产品在市场的信心通常以直接提价的方式进行,而郎酒、剑南春等企业则采取间接提价,如采取变化奖励方式、配合的增减等形式进行,一定程度挤压了经销商的空间。“涨价方式没有利弊,但强势酒企提价对市场有主导权,会直接影响市场终端售价,非强势酒企则是跟随战略,是在一定程度上保证自身在白酒整体格局中不掉队的被动需要”。

中泰证券认为,高端白酒消费处于持续扩容阶段,整体消费增速在10%以上,在价格易涨难跌的预期下,价格将有望不断地上涨。高端白酒量价齐升格局将会持续存在,未来3年复合增速达到两位数是大概率事件。

黄酒

古越龙山开始上调36款产品价格

与白酒相比,黄酒自然不甘落后。此前有公开报道,近期受原辅材料、人工等上涨因素影响,产品成本不断上升,同时根据市场情况,绍兴酒龙头企业将一致提价。其中古越龙山决定自2月15日起上调产品价格。据古越龙山内部人士介绍,本次提价产品共计36款,提价幅度8%~15%不等,包括黄白果酒,提价通知会陆续分批下发至各地经销商。首批将对十年陈酿绍兴花雕酒四款产品提价15.4%。据了解,2016年上半年,古越龙山也曾宣布上调旗下产品价格。值得注意的是,另一家黄酒类上市公司会稽山曾于2016年5月和2016年12月先后两次宣布上调旗下部分黄酒产品的价格。

业内人士认为,“如果古越龙山上调产品价格,那么其他国内黄酒企业肯定会迅速跟进,国内黄酒行业将迎来2017年的第一轮涨价潮。”龙头企业黄酒价格上调的消息,有望对相关上市公司的股价产生正面刺激效应。

药品

马应龙麝香痔疮膏价格上调18%

药品尤其是稀缺药品也迎来了一波涨价潮。

2月9日,马应龙发布公告称,其主导产品马应龙麝香痔疮膏(10克装)自公告之日起将上调价格,上调幅度为18%。

据公开资料,马应龙有15个品种入选国家基本药物目录,其中,马应龙麝香痔疮膏为基药独家品种;有27个品种进入国家医保目录,其中马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏、八宝眼膏是独家品种。肛肠治痔类产品在产品版图中尤为重要。马应龙董秘办人士回应称,过去几年也对相关产品有过提价,此次提价原因一方面在于原辅材料价格上涨和人工成本上涨;另一方面,公司计划加大产品研发,提价有利于后续计划开展。

引人关注的是,随着医改持续推进,药品降价已是大势所趋。不过近年来,包括马应龙、东阿阿胶、片仔癀等中药独家保护品种却频频提价。比如,片仔癀在过去的12年间提价次数高达十余次,累计涨幅达4倍。东阿阿胶自2006年以来也有10次以上提价公告。该公司重点产品东阿阿胶、复方阿胶浆和桃花姬阿胶糕出厂价,累计涨幅更是高达40倍。

主导产品频频提价也给药企带来了直接利好。据已披露的财务数据,包括片仔癀、东阿阿胶近年来的营收和净利润都有一定增长。第三方医药服务体系麦斯康莱创始人史立臣表示,“东阿阿胶、片仔癀、马应龙这些产品的主要渠道不是医保,而是药店等零售端,所以没有降价压力,这也是他们一直逆势提价的主要原因。”

酱腌菜

涪陵榨菜9个单品提价至少15%

涪陵榨菜在2016年7月上调11个单品价格8%~12%之后,又在今年2月14日发布了新一轮的涨价公告。公告称,为缓解榨菜原料和包装物等原材料上涨带来的成本压力,同时规范渠道价格,强化终端投入,根据市场及公司产品供求情况,公司上调了80g和88g榨菜主力9个单品的产品到岸价格,提价幅度为15%~17%不等,价格执行已于今年2月9日下午4点30分开始实施。

据了解,这次涨的是流通渠道主力产品,覆盖面比较大。以公司旗下的核心品牌乌江牌榨菜为例,之前不到2元一包,现在零售价已经高达2.6元,同规模的其他品牌榨菜零售价在1.5~2元。公司表示此次主力产品提价,可能对公司2017年度业绩产生一定影响。从去年提价之后来看,2016第三季度净利润增幅大于营业收入的增幅,全年净利润预告上限上修20%——提价对公司的销量影响不大,市场完全消化掉了,甚至对公司业绩有正面的影响,主要是公司的优秀品牌和口碑(口味),以及产品超低单价,使得消费者对其产品的价格敏感度不高。

同日,有消息称,燕塘乳业首次对公司旗下产品进行提价,自2月1日起已对旗下30%的产品进行调价,调价幅度2%~3%。“确实有部分产品进行了提价,但幅度是多少我们不是很清楚。”燕塘乳业证券事务部一女士表示,调价主要是市场部配合销售进行的,“不会出相关公告,因为不构成披露的条件,而且此次调价影响并不是很大。”

家电

铜价暴涨或将带动空调业涨价

对于中国铜矿上市公司来说,经历了6年的持续下跌,铜价似乎重新步入上涨的过程。

2月13日,国内有色金属铜的期货与现货价格迎来暴涨,沪铜1703合约单日涨幅达4.75%,今年铜价累计涨9.5%。以铜矿为代表的资源类上市公司经营的一个特点就是营业收入较大的同时毛利率非常低,而一旦铜矿资源涨价,上市公司的业绩弹性就会显现出来。从4家上市公司公布的2016年业绩预告来看,云南铜业最好,归属于母公司股东净利润为1.75亿元至2.4亿元,同比大幅增长574.26%~824.70%;江西铜业归属于母公司股东净利润则为同比增加40%~60%;铜陵有色实现扭亏为盈,归属于母公司股东净利润为1.4亿元至1.9亿元;而紫金矿业的净利润水平不确定。

铜价暴涨的消息直接搅动了家电业。有空调厂商相关人士对此表示,预计整个行业今年3、4月份再次涨价已成定局。去年12月份,由于铜价等原材料价格上涨,国内空调厂商迫于成本压力就进行了一次集中“喊涨”。据了解,铜占空调成本20%以上。

纸业

涨价潮让张茵身家暴增百亿港元

今年以来,国内纸业市场再迎涨价潮。今年伊始,各大纸企对多个纸种继续全面提价,部分企业已经确定了2月和3月的提价幅度。一位造纸业人士称,“产品涨价函都是直接定向对采购商发出公告,从2016年四季度开始,各类产品都进入涨价期。”

相关数据显示,以纸业主要产品铜版纸、双胶纸、白卡纸、瓦楞纸为例,在2016年11月25日之前,上述产品价格走势平稳,截至今年2月10日,其涨幅分别为15%、11%、16%、39%。此前瓦楞纸涨势最为明显,至今年1月份以来价格涨势趋向平衡;而铜版纸、双胶纸、白卡纸依然呈现上涨趋势,每周平均价格都上浮200元左右。以2016年11月初纸价快速提价为起点计,多家上市公司股价均出现快速上扬。截至2月16日收盘,博汇纸业、晨鸣纸业区间涨幅已超过30%,华泰股份则上涨超过20%。目前,造纸板块的股价表现已逐步由一线龙头企业延伸至板块内二、三线标的公司。

而纸价的上涨也助张茵家族的排名向前跃至女富豪第二名。香港上市公司玖龙纸业的董事长张茵,靠造纸在2007年《福布斯》全球亿万富豪排行榜中,以24亿美元的净资产成为中国内地首富,并且是内地首位女首富。在经历了一轮财富缩水后,公开报道称,张茵家族的财富如今或已经变为460亿港元(约合人民币406亿元),成为中国内地女富豪第二,排在她之前的是碧桂园的杨惠妍(身家约624亿元)。这一切得益于纸价的上涨,更得益于玖龙纸业股价的暴涨。截至2月16日收盘,玖龙纸业股价为9.3港元,半年时间股价涨幅超50%,张茵家族所持市值增加近100亿港元。1月23日,玖龙纸业发布正面盈利预告称,截至2016年12月31日六个月,玖龙纸业权益持有人应占盈利较上年同期增长不低于45%,主要由于本期间的销售收入录得稳步增长所致。

有机构认为,随着环保政策持续趋严,未来几年中小造纸企业将加速整合,大型造纸企业的产能规模优势将显现,龙头纸企在销量逐步向好的情况下将集体提价,带动相关纸品出厂价上涨。

钛白粉

今年以来每吨涨幅接近13.6%

钛白粉价格行情监测数据显示,2月16日的钛白粉价格由年初的每吨14913元涨至每吨16940元,涨幅接近13.6%。

此前的2016年,钛白粉价格出人意料地迎来一片“涨声”,四家钛白粉上市公司产品调价公告发到手软。2016年佰利联共13次上调了钛白粉产品价格、安纳达上调了12次、中核钛白上调8次、金浦钛业也有10次左右。进入2017年,钛白粉“涨声”未见平息。1月5日,佰利联再次宣布公司各型号钛白粉销售价格对国内各类客户上调700元/吨,对国际各类客户上调100美元/吨。1月10日,安纳达公告决定从1月7日起上调主营产品销售价格,金红石型钛白粉和锐钛型钛白粉国内销售价格分别上调700元/吨和1000元/吨,出口价格上调100美元/吨。

供给侧改革及日益增长的环保压力是利好钛白粉行情的重要因素之一。华安证券分析师宫模恒认为,近两年来,由于政府不断加强供给侧改革和环境保护,对钛白粉行业发布了多项生产规范和指导意见,并对钛白粉生产企业提供了明确的产能标准,在这轮调整中国内退出的产能接近36万吨。A股钛白粉上市公司本身家数不多,随着行业整合,这些企业有望强者恒强。

买化塑供应链首席战略顾问杨向宏,对于化工市场的未来,提出了一个有新意的观点:“这些化工原材料生产企业一夜之间‘发现了’他们所隐藏的优势——行业集中度居然已经这么高!不少基础化工原材料生产企业甚至互相使个眼色就可以将价格抬起来。他们发现‘牺牲一点点量’将市场价格凶猛地抬起来远远好过 ‘将量做大来获取一点点利润’;他们还发现以前不少产能过剩的化工原材料靠出口来谋求生存的做法只是 ‘让全球其他国家受益,而自己没有占到任何的便宜’,中国市场已经足够他们玩了,例如钛白粉。”

炭黑

产能预期下滑开启新一轮涨价模式

在去年大涨40%之后,炭黑在新的一年再度开启大涨模式。数据显示,今年1月4日炭黑价格大涨近5%,其中山东百斯达化工有限公司旗下炭黑N220、N330价格均上调,幅度为800元/吨。另外,卡博特计划2017年第一季度订单初步暂定调涨1000元/吨。调查显示,目前炭黑企业调涨意愿强烈,主要因为煤焦油等原材料价格继续上调,以及各地炭黑企业限产运行,库存处于低位。

从行业产能来看,我国是全球最大的炭黑生产国,产能近700万吨,约占全球42%,产量占比近46%。在经历前期快速扩张后,我国炭黑新增产能增速下滑,去年在23万吨左右。另外,供给侧改革的推进将加快轮胎行业整合进程,规模小、能耗高、污染严重的企业将被淘汰,而规模大且能源综合利用较好、环境治理达标的企业将进一步拓展发展空间。

券商研报认为,随着环保整顿和供给侧改革持续推进,炭黑行业未来3至4年,年产能有望出现年均2%以上的下滑。另外,下游轮胎需求稳步增加,也为炭黑市场提供重要支撑。近期多家轮胎企业发布通知称,从2017年1月1日起涨价2%~3%。相关上市公司黑猫股份、龙星化工、双龙股份、山东海化和多氟多和氯碱化工有望收益。

文/本报记者 刘慎良

分析

价格压力加速向中下游传导

市场认为,2016年启动的这轮涨价潮,经历了三个阶段。从2016年开始,原材料上涨几乎席卷了所有细分领域,橡胶上涨近200%,纯苯上涨近70%;再到2016年下半年中游行业的崛起,焦炭期货大涨近266%,螺纹钢期货翻番,重卡销量增长1.2倍;目前进入第三个阶段,近期下游行业消费品开始了新一轮提价潮,榨菜、中药材、白酒、智能手机、家电纷纷涨价。

券商策略分析师表示,“去年四季度不少周期行业出现了涨价现象,这其中主要有两大方面的原因。一方面是因为成本推动,另一方面则是因为产能改善。比如,以化工品为例,其上游是煤炭和石油,而这两个行业去年开始都出现了价格上涨,进而导致了化工品的涨价。”

价格层面的上调对企业盈利的改善能否延续?有分析师指出,“目前来看,这些周期品价格并没有出现价格拐头的迹象,因此预计今年一季度上市公司盈利情况还会延续改善的态势。由于此前的环保限产对供给端形成冲击,同时需求端由于工业品补库需求动能仍在,叠加春季开工旺季的因素,周期品盈利修复仍在进行中。”

针对下游行业的新一轮提价潮,市场认为,这轮从上至下的“通胀潮”,价格压力加速向中下游传导。

这轮CPI特别是PPI的急速上涨的原因,虽然有全球经济复苏的因素,但国内PPI暴涨的核心还是人为干预的结果:供给侧改革+一刀切去产能+严查环保+天量基建需求+2016年狂加杠杆炒房。因此,这轮商品和上游价格上涨,并没有实质性的下游高需求支撑,是自上而下传导的,PPI远超CPI,剪刀差创了金融危机以来的新高。

在这个逻辑下,那些没有定价权、没有高壁垒(核心技术)的中游企业(特别是制造业)受到影响最大。因为下游需求不起来,他们无力向下传导,只能吃下上游成本不断抬高、利润不断减少的苦果。另一方面,如果中游企业有核心技术壁垒、高市场占有率、高议价能力,那么他们就能向下传导。因此,影响较大的将会是那些没有品牌效应、没有提价能力的下游企业。

对于涪陵榨菜、贵州茅台等低价格敏感度或高壁垒、高品牌的优秀消费企业来说,他们可以轻松地把上涨的成本转嫁到消费者身上,对于其他的下游中高端消费品、电子消费品、制造企业来说也是如此。

文/本报记者 刘慎良

观察

现在谈通胀还为时过早

国家统计局2月14日发布的数据显示,1月全国居民消费价格指数(CPI)环比上涨1.0%,同比上涨2.5%;工业生产者出厂价格指数(PPI)环比上涨0.8%,同比上涨6.9%。

中金公司研报指出,尽管节前生产活动放缓,1月份PPI同比增速从上月的5.5%继续攀升至6.9%。1月PPI同比增速高于预期的6.5%。季节性调整后,1月PPI月环比增速从上月的1.6%回落至0.8%(年化月环比增速为10%),但仍比往年春节前涨幅扩大。分行业来看,(煤炭外的)上游工业品价格继续上涨——采掘工业价格月环比明显上涨3.5%,主要是由于石油价格大幅跳升(月环比增速为10.4%)。另一方面,再通胀进一步扩大至中下游行业——1月加工工业价格月环比增速为0.6%,同比增速从5.1%上升至5.9%。其中部分中游工业品价格,如化学制品和纺织价格环比均有所上升。

中金公司认为,往前看,2月CPI可能会明显回落,PPI或将在近期继续走高。高频数据显示,今年春节过后食品价格下跌较去年更早,也更为显著,表明2月CPI可能会明显低于1月。另一方面,工业品价格继续全面提价,加之低基数,短期内PPI可能会进一步上升。工业品价格的持续上升表明企业利润或将明显复苏;一季度CPI或将保持温和,因此短期内政策过度收紧的可能性较低。

国金证券对于PPI的判断是货币政策中性及放宽对经济增长底线背景下,稳增长力度退居去杠杆防风险之后,今年生产资料价格涨势恐难延续2016年的强势,预计PPI前高后低,一季度达到高点后逐季回落。

国金证券认为,今年财政政策没有那么松,可能比去年边际收紧,信贷政策没有那么紧,货币政策中性收紧。在财政支出大幅滑落情况下,财政货币化工具服务“稳中求进”目标的地位上升。如果今年专项金融债不发或者少发,那么可能会回到2015年的模式,即央行向国开行或商业银行发放PSL等形式的再贷款,支持基建和PPP。这种情况下,考虑到增长企稳,通胀有所上行,央行货币政策会收紧。

中国国际经济交流中心研究员王军也认为,无论是CPI还是PPI有可能在1、2月份就是全年的高点。现在谈论通货膨胀可能还为时过早,还要注意一些潜在的经济下行的压力。考虑到这样的情况,下一步还是要坚持去年底中央确定的积极的财政政策和稳健中性的货币政策的搭配。而且要特别注重这两项政策的协调和配合,货币政策主要是把着眼点放在控风险和去杠杆上面,同时财政政策保持必要的、积极的取向和扩张的态势来为稳增长、为各项改革提供比较好的环境。

文/本报记者 程婕