眼下的“互联网经济”

催生了多种“共享产品”

不过对这位网友来说

“共享汽车”却成了他的噩梦!

网友@PainterZhao爆料:

3月29日晚上,我在宁波高新区老庙华润万家采购完物品后,因为要去接人,所以直接从清水桥路掉头开往通途路。在由北向南行驶经过清水桥路与新晖路十字路口的时候,与从南方驶来左转向西的宝马525车相撞。

清水桥路是一个4车道的小路,在清水桥路上只用东半侧有路灯,西半侧没有路灯。而且在路的西南角有一个十分茂盛的树冠,在路中央投下了一片巨大的阴影。

我在向南行驶进入分车道前,我看到绿灯倒计时还有8秒,所以计算自己的车速使能够通过该路口的,所以没有刻意加速也没有踩刹车。在快过路口的时候,因为对向远方有一辆车开了远光灯,然后我下意识的看了自己的仪表盘和灯光控制杆,看自己有没有打开远光灯。

确认没打开后,抬头看到自己的车已经过线且到了人行道。这时我看了一下红绿灯,为黄灯。所以准备继续向前行驶,然后就看到自己灯光范围内突然出现一辆咖啡色的车子。再踩刹车已经来不及了。我撞向了该车后部。两辆车安全气囊弹出。所幸没有人员受伤。

被撞的宝马车

我使用的共享单车

我一直认为对方是我出线后才左转的。但看过录像后实际情况是,对方早在我过路口前好久时就已经完成转向。当我过线时,对方车辆已经完全横过来了,只是对方速度很慢,对方也称他们的速度肯定不超过10迈。在树影下,我完全看不到。只有当我的车灯照到对方车辆的时候,才看到。但当时距离对方车辆也只有大约3-4米了。而且在交通灯转黄灯之前,我也确实在越线前。所以判我全责,我也没有强争辩什么。

谈到车速,我真的无法说清当时的车速。但我肯定的是不会超过50迈。因为开过该共享租车的人应该都清楚,该车在车速开到50以上时,就会出现飘逸感了,所以对于我来说开该车的最佳车速是在35~45迈之间,我个人认为当时车速是40多迈,也有可能接近50。我是一个程序员,一个胆小的人。平常我也是不敢开车,能骑车就骑车能坐公交就坐公交的。只是当晚要采买的东西多,而且要去接人,才会选择开车的。

因为我的疏忽,对于注册APP时的协议条款没有仔细阅读。也没有仔细了解相关内容。事后发现全国的该平台的车三责险只保了5W元。加上交强险的2000元。我个人需要承担近15W元。而且从事故发生到现在,都没有一个gofun的工作人员正式露面。没有人告诉我该怎么处理该事情。

我发该帖不是想博得大家的同情,发生这样的事情谁都不愿意,对方宝马车主更不愿意。在此我对对方车辆内部的四位姐姐表达诚挚的歉意。给你们造成的财产和精神方面的损失,如果以后有机会我一定会偿还。我自己犯的错,无论怎样,我会负责。

我发帖只是想表明,gofun租车公司为了降低运营成本,将我们开车的人置于如此风险下。如果一个比我经济条件还弱的人撞了一个人。那岂不是受伤的得不到足够赔付,而开车的人也会倾家荡产。到时候毁掉的是两个家庭。

更可恶的是,gofun共享租车平台还想着通过事故来获取利益。也请告诉大家,尤其是没买车准备租车的各位朋友,一定要看好三责险,三责险20W以下或者没有写明的,千千万万不要随便开啊。你是为了省钱,但是开着这些车,真的太危险了。

请各位看到的,请不要再开,再告诉身边的朋友们。

楼主在论坛发帖,

引起诸多网友围观讨论。

网友热评:

@咖喱给给:这种小小的共享汽车很危险的,车小皮薄一出事故就完完!听到过好几次了别人没事,开这种车的重伤

@小明:看来租这个车还真有风险,现在三者基本保100万。

@哀鸿:豪车遍地,起码要保50W

@人生的镜头:保险太低还是开自己的车吧

@七七的倒霉事2:租车真的不安全,我第一次租车就出事故了!

使用共享汽车

出了交通事故该如何处理?

某共享公司流程:

正常情况下,用户如果发生意外的话,第一时间联系客服,客服会给予指导,并且客服会将具体情况转到当地公司,分公司会有具体的保险专员联系用户来解决,并且也会到事故现场查勘。

关于事故保险理赔方面,某共享汽车品牌推出了不计免赔服务。具体来讲,用户在租车时,如果选择“不计免赔服务”,那么如果发生事故,1500元以下的车辆损失用户无需自己承担。

对于不主动处理事故的客户,也会采取一定措施,逃避责任是不可能的,因为用户注册下单的时候个人信息,身份证和驾驶证都有,并且各个流程也都能找到用户本人。

某保险业内人士友情提示

共享汽车从简单的理解,是分时租赁的一种汽车行为。在法律层面上,共享汽车这种跟租赁者之间实际上是一种出租人和承租人的关系。

使用这些共享汽车的时候,一定要了解租车协议的内容,是否涉及汽车损失的条款赔款。

第二个就是要了解共享汽车是否投保了商业险,商业险具体保了哪些险种?据了解,很多共享汽车的保险的保障都是最基本的,没有全面的保障,甚至个别只保了交强险。

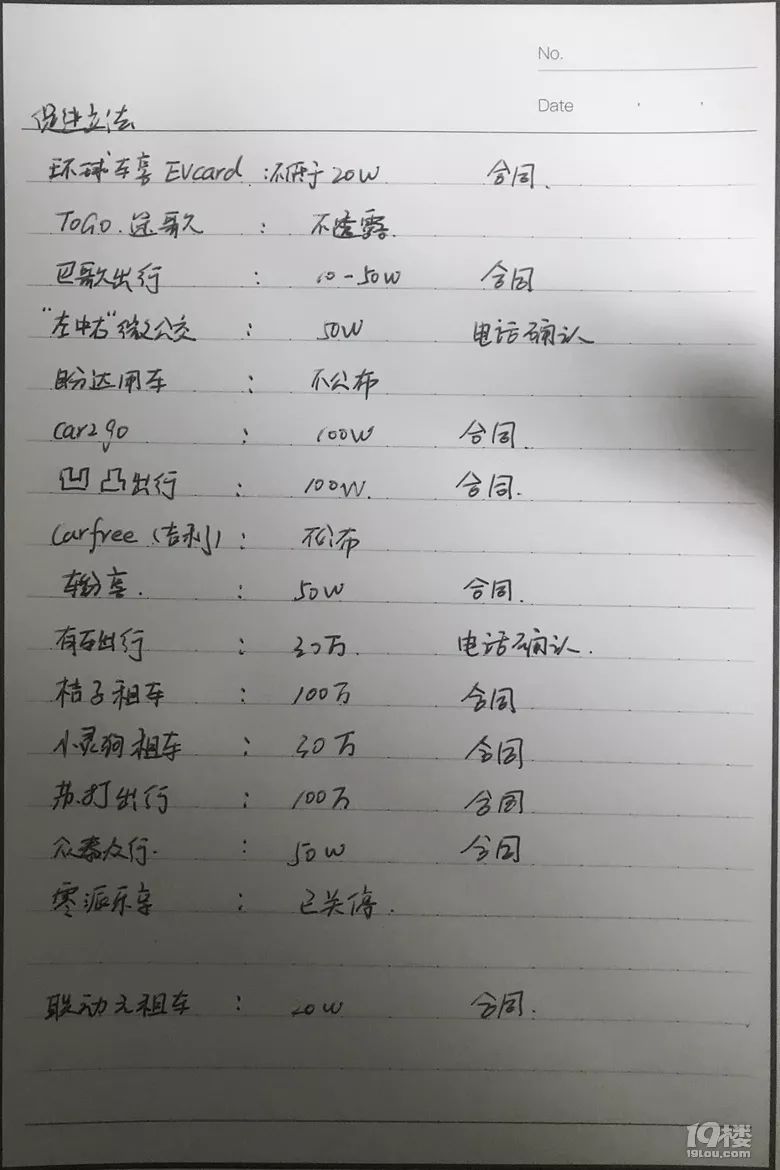

那么现在市场上共享汽车普遍的保险额度是多少?

楼主做了一个统计:

如图所示

可以说楼主使用的共享汽车保险额度

在所有比较者中,的确是差距悬殊。

共享汽车,背后的尴尬

这一事故的悲剧,证明了一点,用户自己不清楚需要承担怎样的责任,但是使用的共享汽车虽然有保险在身,但交通事故却需要全额赔付,这中间的差价,让人难以承受。

其实,在这方面是有相关规定的。用于汽车共享的车辆都应该购买了相应的保险,以应对车辆使用过程中出现的事故赔偿。

按照《道路交通安全法》规定:机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在机动车第三者责任强制保险责任限额范围内予以赔偿;超出责任限额的部分,由有过错的一方承担责任。

而应用到共享汽车之中便是,先由保险公司在责任限额范围内进行赔偿,超出部分,由过错一方承担责任。

另外有不少的市民在使用共享汽车服务的时候,会买一份不计免赔服务,价格在2-10元不等,大多数共享汽车服务都有这一项。

但是即便是买了此项服务的用户,他们也只是以为出险与自己无关,但真正出现事故的时候,并不是如同自己想象的一样。

这种不计免赔服务也并不是全包的,因为在每一个共享汽车的服务协议里大都有着自己的规范,像GO FUN可以抵扣1500元,EVCARD可以减免2000元,但超过的部分则需要用户承担20%的费用,并且还有保险上浮的费用。有的协议里还会标注如果车辆因维修停运超过3天,用户还要每天承担200元的停运损失费。

这就是现今用户使用共享汽车的现状,部分常用共享汽车的用户表示,大多数人都没有仔细看过共享汽车的服务协议,理赔流程也并不清晰。还有的用户表示会打电话给客服,但接下来要做什么却一脸茫然。

总的来说,目前的共享汽车与共享单车的状态有些相似,撞车、违章等等处理机制都有待完善,相关部门应及时出台管理制度,共享汽车平台也应完善处理流程,用户更应该增强自身意识。

共享汽车还有不短的路要走,某些有经验的用户表示,共享汽车时常会碰到外地缴纳汽车强险的情况,事故轻重都无法走快速理赔,注定是一个麻烦的过程。

在使用共享汽车的时候,

谨慎安全驾驶是前提。

赔偿15万的教训。

云上的崂山之巅美如画

云上的崂山之巅美如画 这样的美丽青岛你见过吗

这样的美丽青岛你见过吗 崂山北九水春日山花瀑布清潭美景

崂山北九水春日山花瀑布清潭美景 中山公园樱花邂逅星空美成了画

中山公园樱花邂逅星空美成了画 春日里走进600年老村雄崖所

春日里走进600年老村雄崖所 中山公园七万株郁金香齐绽

中山公园七万株郁金香齐绽 高清:红岛高铁站挺起“钢脊梁” 计划年底竣工

高清:红岛高铁站挺起“钢脊梁” 计划年底竣工 高清:镜头带你逛青岛车展 今年的香车美女震撼来袭

高清:镜头带你逛青岛车展 今年的香车美女震撼来袭 【青岛故事】90岁老兵和他的“老朋友”艺术团(图)

【青岛故事】90岁老兵和他的“老朋友”艺术团(图) 距离地面100余米!悬崖商店营业 游人买水需飞檐走壁

距离地面100余米!悬崖商店营业 游人买水需飞檐走壁 邓超孙俪参加亲子运动会 手打绷带面不改色做游戏

邓超孙俪参加亲子运动会 手打绷带面不改色做游戏 大嫂徐冬冬医院门口痛哭被拍 当天在精神科就诊(图)

大嫂徐冬冬医院门口痛哭被拍 当天在精神科就诊(图)