资料图:北京住房公积金管理中心。(中新网记者 李金磊 摄)

中新网客户端北京9月14日电(记者 邱宇)用公积金买房没那么容易了。北京13日晚发布公积金新政,公积金的贷款和提取至少将发生六大变化,包括执行“认房又认贷”,并把公积金贷款与缴存年限挂钩,每缴存一年可贷10万元,等等。

专家认为,北京新政总体上是为了落实“房住不炒”的目标,也充分说明了房地产政策调控依然是比较严厉的。

变化一

认房又认贷,二套最高贷款额降至60万

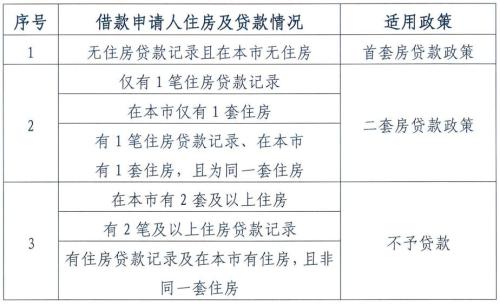

2017年北京“317”新政中,商贷已经实施了“认房又认贷”,而公积金贷款只“认房”。即不看贷款记录,只要名下无房,就能按首套房申请公积金贷款。

这次的新政更改了判定二套房的规则,公积金贷款变得与商贷一样“认房又认贷”。

根据北京住房公积金管理中心发布的《关于调整住房公积金个人住房贷款政策的通知》(以下简称《通知》),借款申请人名下无住房贷款记录(包括商业性住房贷款、住房公积金个人住房贷款)且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。被核定为有两套及以上住房的,不予贷款。

解释一下,前面所说的“认房”是指借款申请人在北京名下有住房,“认贷”是指在中国人民银行征信系统中全国范围内的个人住房贷款记录。注意,如果在外地有购房贷款记录,也被认定为有贷款记录。

同时,新政下调了二套房公积金贷款的最高额度,从80万元下调为60万元。

“值得关注的是,本次调整中,换房需求往往会被视为二套房,贷款额度和利率都会有直接影响。”58安居客房产研究院首席分析师张波说。

变化二

贷款额度与缴存年限挂钩,缴存超11年才可贷120万

过去,公积金贷款的最高额度是120万元,缴存时间的长短不会影响额度。新政则实行贷款额度与借款申请人住房公积金的缴存年限挂钩。

《通知》规定,每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。

举个例子,如果公积金贷款的缴存期限是13个月,也会算为两年,可贷20万元。

有人会问,如果是夫妻,丈夫缴存了7年,妻子是5年,是否可以一起贷120万元?

答案是不可以。《通知》规定,如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。所以,上面那种情况,按照丈夫缴存7年来算,只能贷70万元。

“这个政策对刚需影响非常大,特别是年轻人,当下北京市场平均购房年龄在28岁左右,按照新政,公积金贷款大约只能贷50万左右。”中原地产首席分析师张大伟说,受新政影响,预计起码一半的购房需求将只能选择商业贷款或者全款。

资料图:北京通州房产业务员通宵排队办公积金贷款。

变化三

首套房首付比例提高至35%,看齐商贷

新政还调整了公积金贷款的首付款比例,首套不低于35%,二套不低于60%。

《通知》规定,购买经济适用住房的,首付款比例不低于20%;购买共有产权等政策性住房的首套住房,首付款比例不低于30%;购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。

另外,购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。

目前,商贷首套房首付比例不低于35%,二套房不低于60%。这样调整过后,公积金贷款和商贷的首付比例就基本一致了。

变化四

贷款期限最长不超65岁,月还款额不超月收入六成

过去,公积金贷款期限最长是截止到70周岁,新政则调整为不得超过65周岁。

《通知》规定,借款申请人的贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

举个例子,如果公积金贷款申请人55岁,过去的贷款最长年限是15年,现在则要降低为10年。

此次公积金贷款还调整了月还款额。《通知》规定,在保证借款申请人基本生活费用的前提下,按等额本息还款法计算的月均还款额不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。

此前,借款申请人的收入减去基本生活费用后,其他的钱都可以用来还贷。有分析认为,按调整后的标准,则更能够真实反映借款申请人的偿债能力,减少借款申请人的还贷压力。

此次公积金贷款还调整了月还款额。(资料图:人民币。中新网记者 李金磊 摄)

变化五

东、西城户籍买郊区房,贷款额度可上浮20万

《通知》规定,借款申请人户籍均在北京市东城区或西城区的,购买东城、西城、朝阳、海淀、丰台、石景山区(以下简称城六区)以外的首套住房,最高贷款额度可上浮20万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,最高贷款额度可上浮10万元。

也就是说,如果户籍在东城区或西城区,购买城六区以外的首套住房,最高可贷140万元;如果户籍在朝阳、海淀、丰台、石景山区,购买城六区以外的首套住房,最高可贷130万元。

“市区户籍到郊区购房,可以享受公积金贷款额度增加的优惠,这是新政的一大亮点。”易居研究院智库中心研究总监严跃进说,这种措施与北京当前市区产业结构调整、城市规划调整等有关,类似做法也值得全国其他城市学习和借鉴。

民众在2017年北京春季房展会上的某楼盘展台咨询。(中新网 程春雨 摄)

变化六

异地购房提取公积金受限

虽然目前已经实现了异地购房提取公积金,但是根据新政,不再是购买任何城市的住房都能在北京提取公积金。

根据《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,住房公积金缴存人及配偶购买位于北京市行政区域内的住房,或购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房,才能办理住房公积金购房提取。

举个例子,如果购房人的户籍在山东省青岛市,则只有在购买北京、青岛、济南三个城市住房的时候,才能提取公积金,购买其他城市的住房时无法提取。

值得注意的是,上述通知还规定,住房公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。

——六大变化,如何看待?

从上述六大变化来看,张波认为,北京此次调整公积金政策总体是为了落实“房住不炒”的目标,在保障居民住房需求的同时,积极引导合理住房消费,鼓励阶梯式购房,打击房产投机。

严跃进认为,北京这一新政充分说明房地产政策调控依然是比较严厉的,尤其是结合公积金贷款的实际情况,采取了相对收紧的措施。

“这既符合公积金贷款的政策大思路,也符合房地产市场的调控内容。”严跃进说。

盘点青岛最美赏月去处 你想去哪个

盘点青岛最美赏月去处 你想去哪个 青岛小海鲜遭抢购

青岛小海鲜遭抢购 青岛傍晚时分出现精美晚霞

青岛傍晚时分出现精美晚霞 老建筑和蓝天白云很配哦

老建筑和蓝天白云很配哦 160名俊男靓女秀身材

160名俊男靓女秀身材 青岛新晋网红景点大搜罗

青岛新晋网红景点大搜罗 十一去哪玩?这个近郊游攻略玩出新花样 请收好啦

十一去哪玩?这个近郊游攻略玩出新花样 请收好啦 20年前的青岛东部居然是这样 新老照片带你看东部变迁

20年前的青岛东部居然是这样 新老照片带你看东部变迁 中国渔船在黄海翻扣11人落水 东部战区派战舰营救

中国渔船在黄海翻扣11人落水 东部战区派战舰营救 海尔兄弟新造型引吐槽 公司回应称还将收集大家意见

海尔兄弟新造型引吐槽 公司回应称还将收集大家意见 唐家三少妻子去世 罗晋:为了你,一定还要热爱世界

唐家三少妻子去世 罗晋:为了你,一定还要热爱世界 王子接邓丽欣回家“半同居” 对望聊天宠溺摸对方下巴

王子接邓丽欣回家“半同居” 对望聊天宠溺摸对方下巴