为让纳税人尽早享受减税红利,2018年10月1日至2018年12月31日,纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

新个人所得税法过渡期热点政策问题解答

今年8月31日,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。为了让纳税人尽早享受减税红利,根据财政部、国家税务总局发布的《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,2018年10月1日至12月31日期间(以下简称“过渡期”),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

1.新个人所得税法什么时候开始实施?

《全国人民代表大会常务委员会关于修改的决定》已由中华人民共和国第十三届全国人民代表大会常务委员会第五次会议于2018年8月31日通过,自2019年1月1日起实施。

为让纳税人尽早享受减税红利,2018年10月1日至2018年12月31日,先执行新税法过渡期政策。

2.新个人所得税法过渡期政策的具体内容是什么?

在2018年10月1日至12月31日期间,对纳税人实际取得的工资、薪金所得,按5000元/月的基本减除费用进行扣除,并适用新税率表。

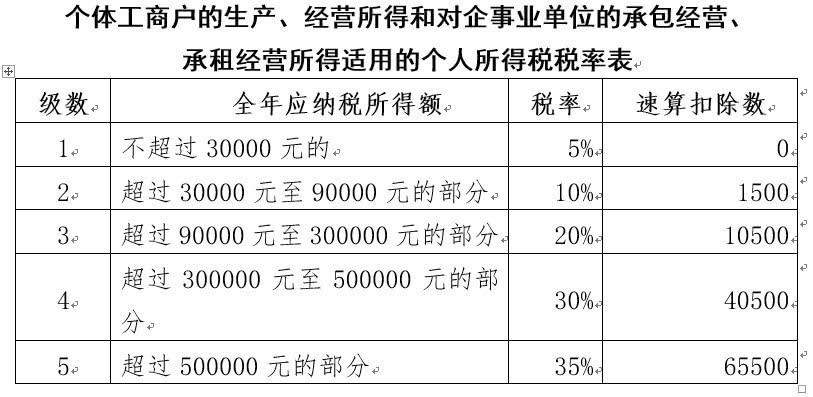

对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表:

3.2018年个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得,如何计算计税?

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

具体如下:

(1)月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

(2)年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

青岛燕儿岛公园出现绝美日出

青岛燕儿岛公园出现绝美日出 秋日青岛市民扎堆仰口赶小海

秋日青岛市民扎堆仰口赶小海 青岛新机场航站楼主体完工

青岛新机场航站楼主体完工 石老人海水浴场倒影如画

石老人海水浴场倒影如画 “中国最美赏月地”美出新高度

“中国最美赏月地”美出新高度 “神圣毕玛”号风帆训练舰离青

“神圣毕玛”号风帆训练舰离青 官方确认!青岛第二条海底隧道最新消息来了

官方确认!青岛第二条海底隧道最新消息来了 【老楼故事】秋拍青岛老建筑 有些时尚可以穿越百年

【老楼故事】秋拍青岛老建筑 有些时尚可以穿越百年 怀孕8个月印度孕妇嫌老公丑 接吻时咬掉其舌头(图)

怀孕8个月印度孕妇嫌老公丑 接吻时咬掉其舌头(图) 丈夫用公筷在家吃饭20年 妻子气坏:我又不是外人

丈夫用公筷在家吃饭20年 妻子气坏:我又不是外人 水原希子掀起复古辣妹风潮 多元风格解锁自信魅力

水原希子掀起复古辣妹风潮 多元风格解锁自信魅力 修杰楷夫妇巴黎街头秀恩爱 贾静雯卖萌可爱不输咘咘

修杰楷夫妇巴黎街头秀恩爱 贾静雯卖萌可爱不输咘咘