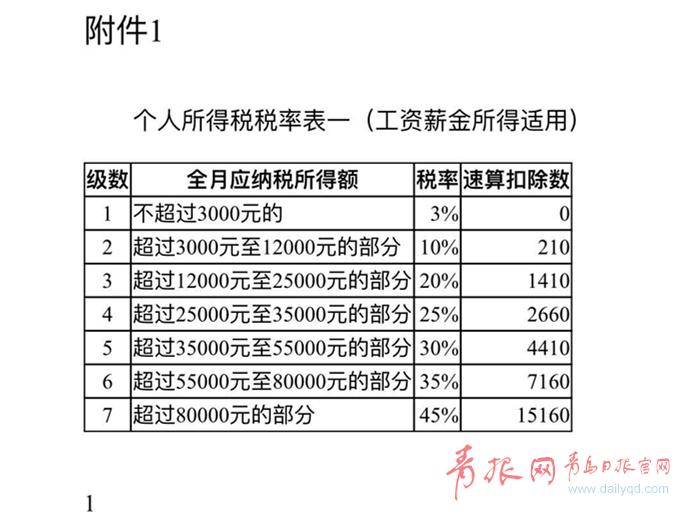

下月起个税起征点按5000元每月执行

青岛日报/青岛观/青报网讯 日前,财政部和税务总局发布《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,明确对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

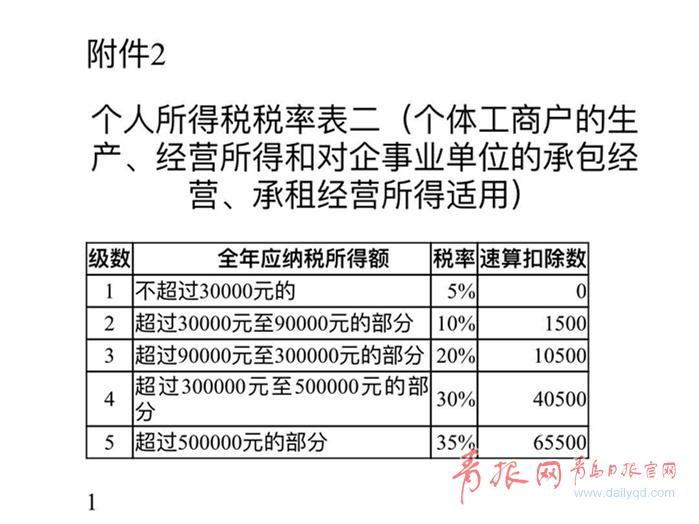

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题,《通知》规定:2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。

具体计算方法:

1.月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

2.年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

同时,《财政部国家税务总局关于调整个体工商户业主个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知》(财税〔2011〕62号)自2018年10月1日起废止。(记者周晓峰)

盘点青岛最美赏月去处 你想去哪个

盘点青岛最美赏月去处 你想去哪个 青岛小海鲜遭抢购

青岛小海鲜遭抢购 青岛傍晚时分出现精美晚霞

青岛傍晚时分出现精美晚霞 老建筑和蓝天白云很配哦

老建筑和蓝天白云很配哦 160名俊男靓女秀身材

160名俊男靓女秀身材 青岛新晋网红景点大搜罗

青岛新晋网红景点大搜罗 【老楼故事】秋日漫步青岛老城 温柔的光影会说话

【老楼故事】秋日漫步青岛老城 温柔的光影会说话 十一去哪玩?这个近郊游攻略玩出新花样 请收好啦

十一去哪玩?这个近郊游攻略玩出新花样 请收好啦 疑似龙门石窟佛首现身美国拍卖会 拍卖前被撤拍(图)

疑似龙门石窟佛首现身美国拍卖会 拍卖前被撤拍(图) “母子连心”有科学依据 血浓于水羁绊是这样形成

“母子连心”有科学依据 血浓于水羁绊是这样形成 董璇小露酥胸尽显好身材 长发撩人五官精致女人味十足

董璇小露酥胸尽显好身材 长发撩人五官精致女人味十足 19岁超模撞脸林永健走红 还获林永健本尊“手滑”点赞

19岁超模撞脸林永健走红 还获林永健本尊“手滑”点赞